Узнайте об основных аспектах уступки прав требования при применении УСН и налоговом учете. Учет доходов и расходов, правовые основы договора цессии и документальное подтверждение убытков - все это подробно рассматривается в данной статье на сайте Бух-в-помощь.

Cодержание

- Введение

- Правовые основы договора цессии

- Ситуация и вопросы, поднятые в письме Минфина России

- Учет доходов от переуступки права требования

- Учет расходов при переуступке права требования

- Учет договоров цессии отдельно от других видов деятельности

- Документальное подтверждение убытков при уступке права требования

- Заключение

Введение

Большинство налогоплательщиков, применяющих упрощенную систему налогообложения (УСН), часто сталкиваются с нетиповыми операциями, такими как перемена лиц в обязательстве через заключение договора цессии. В данной статье рассмотрим основные аспекты уступки прав требования при применении УСН и соответствующий налоговый учет.

Правовые основы договора цессии

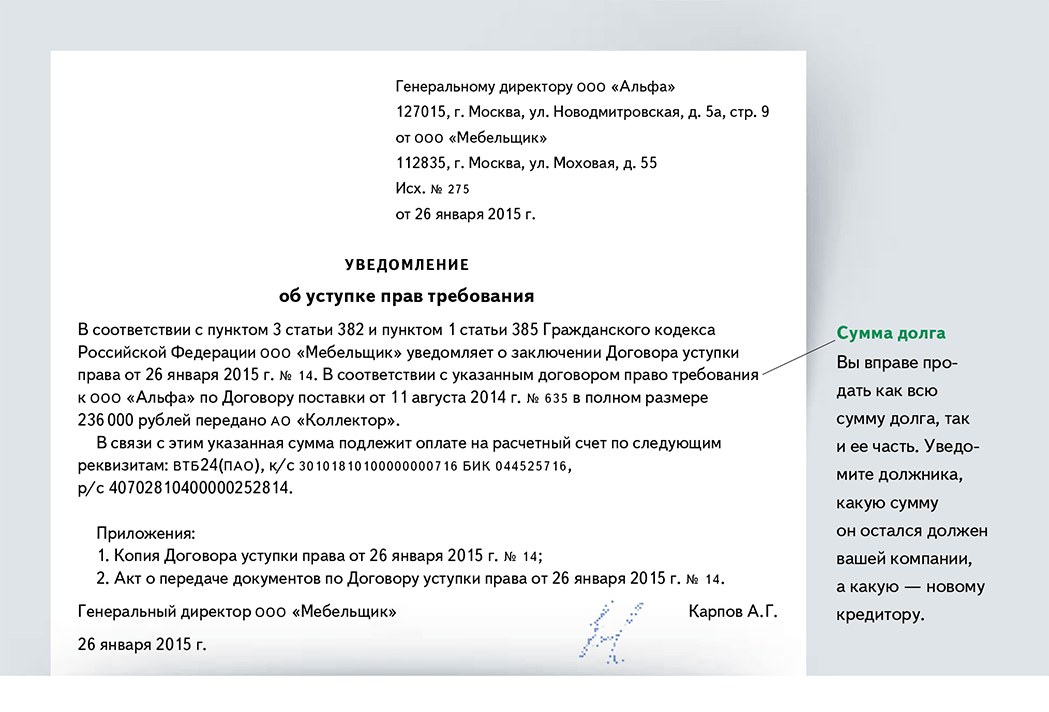

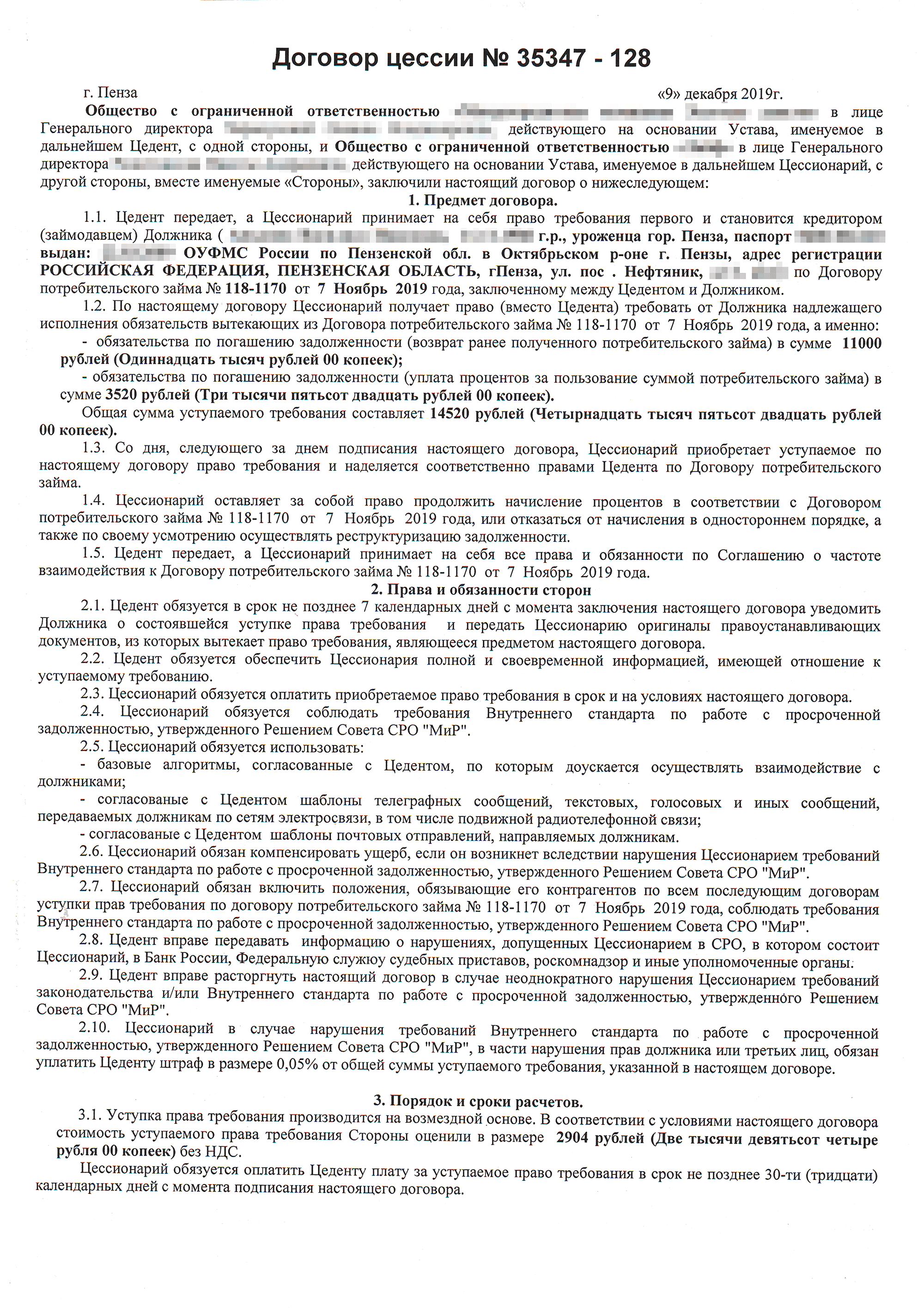

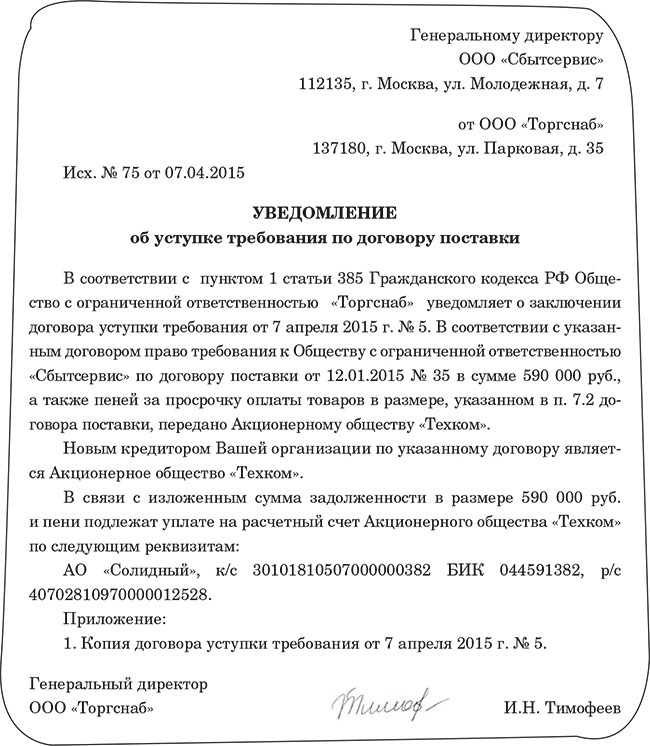

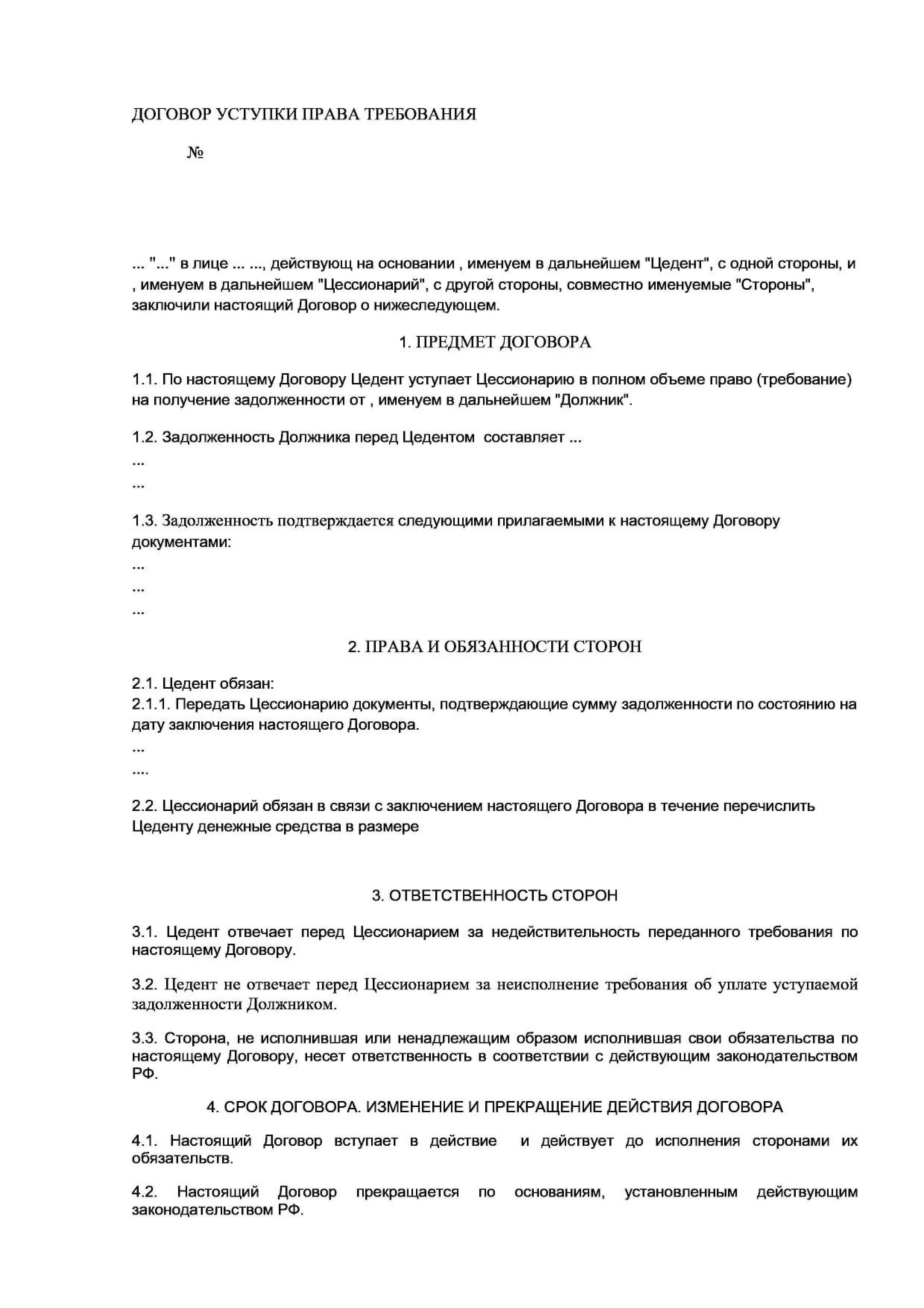

Договор цессии, регулируемый главой 24 «Перемена лиц в обязательстве» Гражданского кодекса РФ, позволяет кредитору уступить свое право (требование) другому лицу на основании сделки или закона. По сути, договор цессии представляет собой продажу дебиторской задолженности, где кредитор передает право получить средства от должника новому лицу. Гражданское законодательство не запрещает применение договора цессии для налогоплательщиков, применяющих УСН, за исключением случаев, когда требование неразрывно связано с личностью кредитора или связано с личными неимущественными правами авторов произведений литературы и науки.

Ситуация и вопросы, поднятые в письме Минфина России

В письме Министерства Финансов РФ от 20.06.13 № 03-11-06/2/23302 рассматривается ситуация, когда организация, применяющая УСН, приобретает по договору цессии права требования возмещения убытков у физических лиц и осуществляет их взыскание в судебном порядке. Письмо задает два вопроса:

- Облагается ли налогом выплата (страховая выплата), произведенная для возмещения убытков?

- Можно ли учесть в расходах, уменьшающих налоговую базу, затраты на приобретение прав требования (выплаты цедентам по договорам цессии)?

См. также

Учет доходов от переуступки права требования

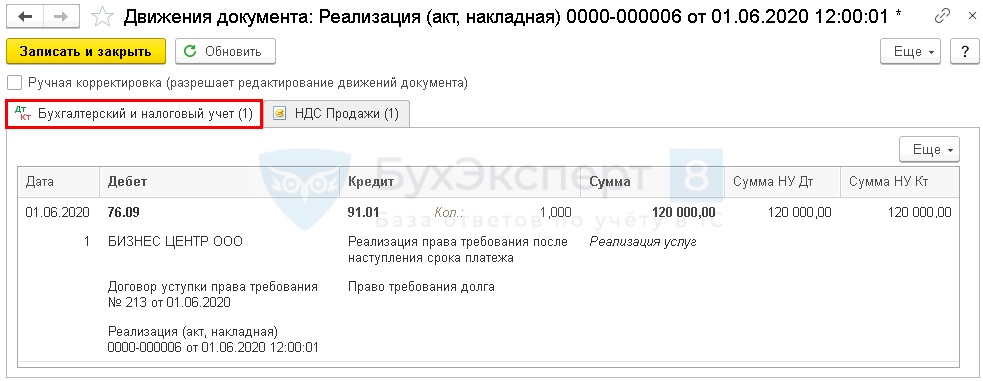

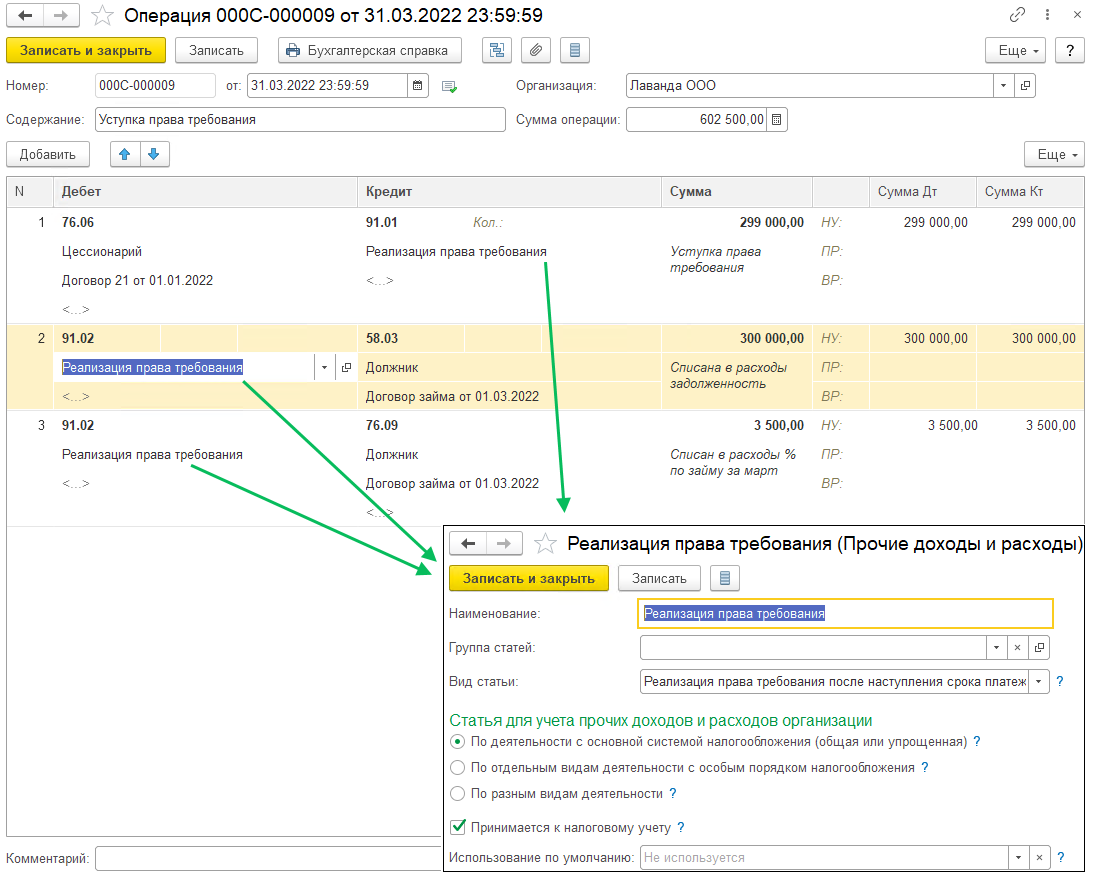

Согласно письму Минфина от 11.09.2020 г. № 03-11-06/2/80114, организация, применяющая УСН, должна учитывать в своих доходах всю сумму, полученную в погашение приобретенного права требования. Доходы от переуступки права требования определяются в соответствии с правилами определения доходов по налогу на прибыль, установленными пунктами 1 и 2 статьи 248 Налогового кодекса. Сумма дохода включает как основной долг, так и проценты, начисленные до переуступки.

Учет расходов при переуступке права требования

В расходы по УСН затраты на приобретение права требования не учитываются. Налоговый кодекс устанавливает исчерпывающий перечень расходов, учитываемых при определении объекта налогообложения по УСН, и расходы на приобретение имущественных прав по договору цессии не включены в этот перечень. Соответственно, такие расходы не могут быть учтены при определении налоговой базы по УСН.

Учет договоров цессии отдельно от других видов деятельности

Доходы и расходы по договорам цессии должны учитываться отдельно от доходов и расходов по другим видам деятельности. Выручка от уступки права является доходом от реализации имущественного права, а расходы, связанные с уступкой, включаются в состав расходов, связанных с производством и реализацией. При учете доходов и расходов по методу начисления, дата уступки права требования определяется как день подписания акта уступки права требования.

См. также

Документальное подтверждение убытков при уступке права требования

При наличии убытков, полученных налогоплательщиком-кредитором при реализации права требования (уступке) долга третьему лицу, следует предоставлять документы, подтверждающие наличие долга, право требования которого было реализовано. Если такие документы отсутствуют, убытки не могут быть учтены в качестве расходов при определении налоговой базы по налогу на прибыль.

Заключение

Уступка прав требования при применении УСН требует особого внимания к налоговому учету. Важно учитывать все доходы от переуступки права требования, включая основной долг и начисленные проценты. Однако, расходы на приобретение права требования не могут быть учтены в расходах по УСН. При учете договоров цессии необходимо отделять их от других видов деятельности и подтверждать убытки при наличии соответствующих документов. Соблюдение этих правил позволит налогоплательщикам эффективно управлять своими финансами в рамках УСН.