Уступка права требования – важный финансовый термин в бизнес-среде. На сайте "Бух-в-помощь" вы найдете информацию о порядке отражения уступки права требования в учете и налоговом учете, а также примеры и рекомендации для бухгалтеров. Узнайте, как правильно отразить уступку права требования и избежать налоговых и правовых проблем.

Финансовый термин «цессия» в последнее время все больше употребляется в бизнес-среде. И если с общим пониманием, что такое цессия, все более-менее понятно, то с порядком отражения данных операций в учете возникает много вопросов. При этом еще больше вопросов, если условия договора цессии не выполняются, и сделка между сторонами расторгается. Что делать в данном случае бухгалтерам всех сторон сделки, попробуем рассмотреть на примерах.

Определения

Стороны сделки именуются следующим образом:

В данной статье мы будем рассматривать цессию как сделку только между юридическими лицами с точки зрения правил отражения операций в бухгалтерском учете и возникающих налогов при различных системах налогообложения. А также акцентируем внимание на порядок отражения операций в бухгалтерском и налоговом учете в случае невыполнения одной из сторон условий договора и последовавшим за этим расторжением сделки.

Для юридических лиц — должников цессионарием может стать любое юридическое лицо. Причем уступка права требования может возникать как по задолженности, возникшей по оплате товаров (работ, услуг), так и по имеющейся задолженности по договорам займа.

В первую очередь, рассмотрим учет у первоначального кредитора (цедента), применяющего общую систему налогообложения.

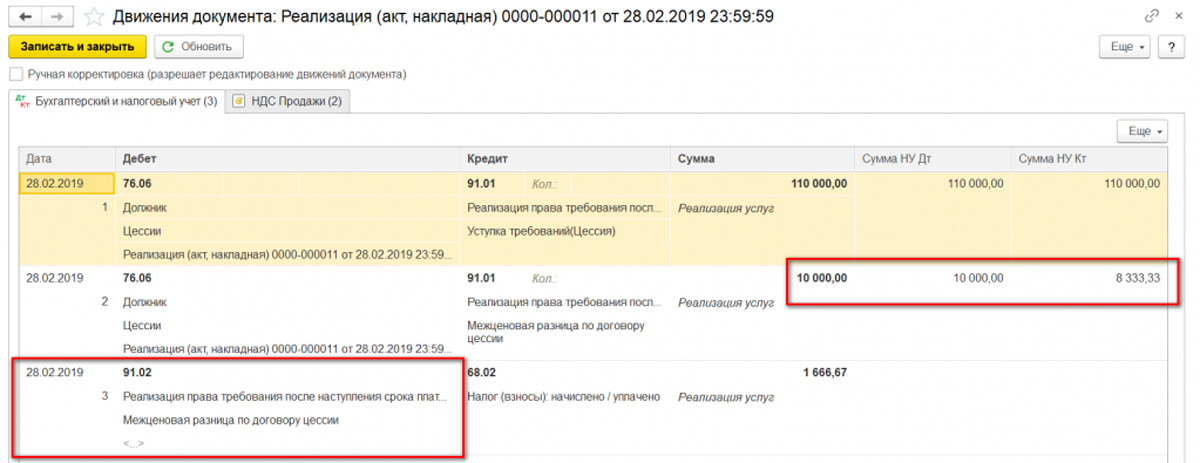

Цедент на ОСН уступает право требования с прибылью

Конечно, такой вариант маловероятен, но все же рассмотрим его с точки зрения налогообложения.

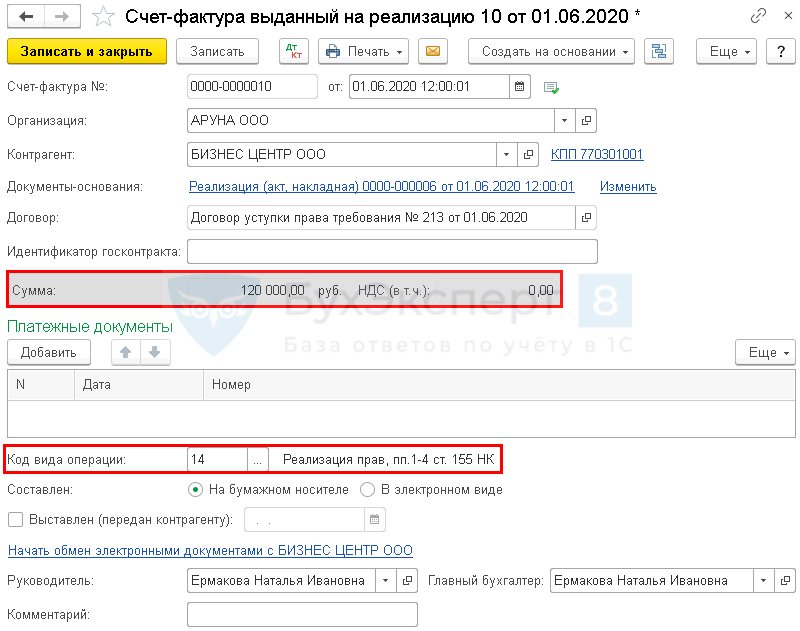

Если право требования уступается с прибылью, то в данном случае с разницы между первоначальной суммой задолженности должника и суммой уступки цессионарию необходимо исчислить и уплатить НДС. Данные положения закреплены в ст. 155 НК РФ.

Что касается налога на прибыль, то согласно положениям ст. 271 НК РФ датой получения дохода является дата подписания сторонами акта уступки права требования.

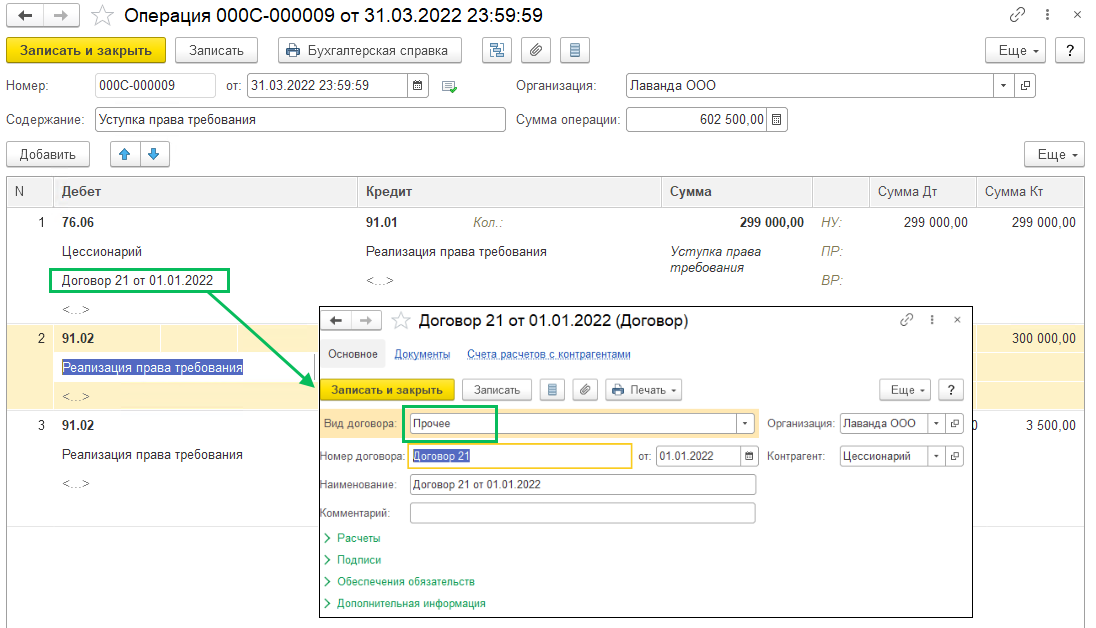

Бухгалтерские проводки в данном случае необходимо сделать следующие:

| Дебет | Кредит |

|---|---|

| 76 | 91.1 |

| передано право требования | |

| 91.2 | 62 |

| списана задолженность покупателя | |

| 91.2 | 68 |

| Цессия – уступка требования кредитора другому лицу |

Общие понятия по договору цессии

Прописаны в главе 24 ГК РФ. По данному виду договора кредитор продает свое требование, принадлежащее ему на праве обязательства, другому лицу.

Что можно уступить по договору цессии

Уступить другому лицу можно любое обязательство, которым владеет кредитор, если оно не удостоверено закладной.

По договору цессии можно уступить:

- Уступка части требования

- Вторичная цессия

- Уступка будущего обязательства

- Договор цессии на понесенные убытки и неустойку

Что нельзя уступить по договору цессии:

- Стороны договора цессии

- Стороны в трехстороннем договоре уступки требования

Преимуществами трехстороннего договора цессии является:

Расторжение договора цессии

Договор цессии можно расторгнуть по согласию сторон или в судебном порядке.

См. также

Базовые понятия

Цессия – это право (требование), принадлежащее на основании обязательства кредитору, может быть передано им другому лицу по сделке (уступка требования) или может перейти к другому лицу на основании закона (ст. 382 ГК РФ).

Стороны, участвующие в сделке, называются цедент и цессионарий. Цедент – тот, кто передает права (в данной статье мы не рассматриваем уступку будущего требования и прочие нестандартные ситуации). Цессионарий – сторона, которая получает права в результате их переуступки. Документ, подтверждающий передаваемые права, называется титулом.

Согласно ст. 382 ГК РФ для перехода к другому лицу прав кредитора не требуется согласие должника, если иное не предусмотрено законом или договором.

Если договором был предусмотрен запрет уступки, сделка по уступке может быть признана недействительной по иску должника только в случае, когда доказано, что другая сторона сделки знала или должна была знать об указанном запрете.

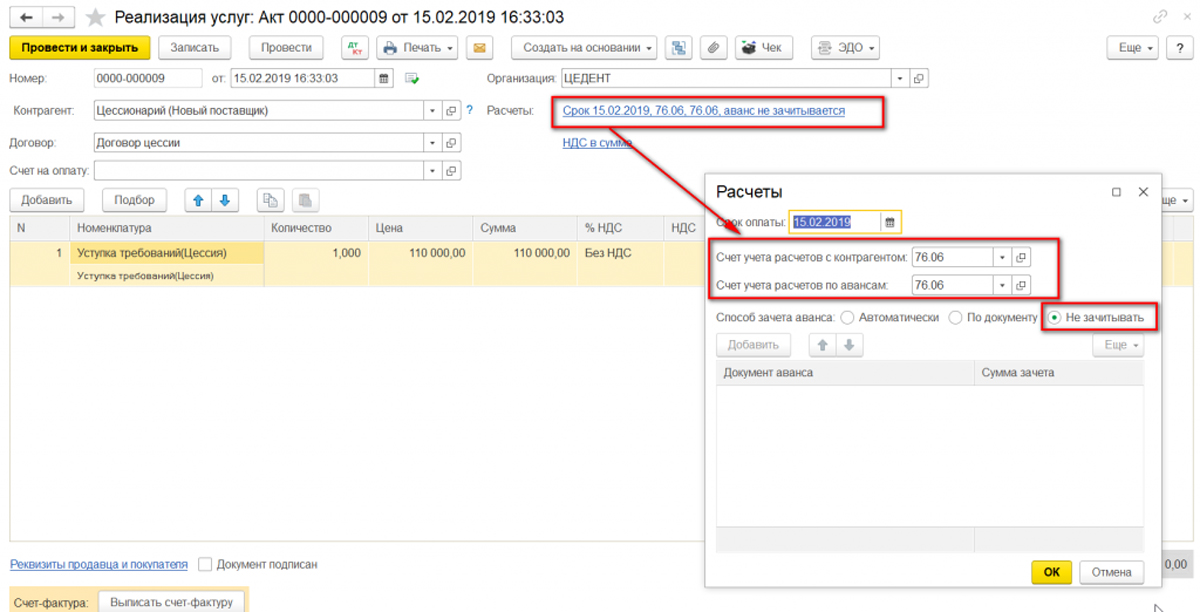

После составления и подписания договора цессии необходимо уведомить должника.

Если должник не был уведомлен в письменной форме о состоявшемся переходе прав кредитора к другому лицу, новый кредитор несет риск вызванных этим неблагоприятных для него последствий. Обязательство должника прекращается его исполнением первоначальному кредитору, произведенным до получения уведомления о переходе права к другому лицу (ст. 382 ГК РФ).

Согласно ст. 385 ГК РФ уведомление должника о переходе права имеет для него силу независимо от того, первоначальным или новым кредитором оно направлено.

Должник вправе не исполнять обязательство новому кредитору до предоставления ему доказательств перехода права к этому кредитору, за исключением случаев, если уведомление о переходе права получено от первоначального кредитора.

Если должник получил уведомление об одном или о нескольких последующих переходах права, должник считается исполнившим обязательство надлежащему кредитору при исполнении обязательства в соответствии с уведомлением о последнем из этих переходов права.

Кредитор, уступивший требование другому лицу, обязан передать ему документы, удостоверяющие право (требование), и сообщить сведения, имеющие значение для осуществления этого права (требования).

Формы, по которой нужно уведомить должника, законодательно не установлено. Поэтому составить такой документ можно в произвольной форме, единственное, здесь важно помнить о том, что у вас есть подтверждение того, что вы уведомили должника, например, подтверждение о вручении письма с уведомлением.

Расторжение договора цессии можно осуществить по согласию сторон или в судебном порядке. В случае расторжения договора цессии, права и обязанности цедента и цессионария прекращаются, а третьи лица, приобретшие права от цессионария, признаются кредиторами по исходному обязательству в пределах их приобретенных прав.

В заключение, отражение уступки права требования в учете является важным аспектом для бухгалтеров. Необходимо следовать правилам, установленным законодательством, а также уведомить должника о переходе права. Имея ясное представление о процессе отражения уступки права требования, бухгалтеры смогут правильно вести учет и избежать налоговых и правовых проблем.

![Уступка права требования, вытекающего из договора реализации товаров [1С:БП 3.0] :: Учет по налогу на добавленную стоимость](https://its.1c.ru/db/content/accnds/src/_pictures/0304007%20%D0%BF_%D1%83%D1%81%D1%82%D1%83%D0%BF%D0%BA%D0%B0%D0%BF%D1%80%D0%B0%D0%B2%D1%82%D1%80%D0%B5%D1%80%D0%B5%D0%B0%D0%BB%D0%B8%D0%B7_buh30/0304007_13.png?_\u003d0001425658940833-v2)

![Уступка права требования (позиция цессионария) [1С:БП 3.0] :: Справочник хозяйственных операций. 1С:Бухгалтерия 8](https://its.1c.ru/db/content/hoosn/src/_pictures/1202025%20%D0%BF_%D1%83%D1%81%D1%82%D0%BF%D1%80%D0%B0%D0%B2%D1%82%D1%80%D0%B5%D0%B1%D1%86%D0%B5%D1%81%D1%81%D0%B8%D0%BE%D0%BD%D0%B0%D1%80%D0%B8%D0%B9_buh30/1_00.png?_\u003d0000D2619277CC15-v2)