Узнайте, какие выплаты следует начислить за первую половину месяца и почему название "аванс" не соответствует законодательству. Расчет заработной платы, изменения в исчислении НДФЛ и использование программы 1С ЗУП 3.1 для расчета аванса.

Cодержание

Почему зарплата — не аванс?

У большинства бухгалтеров есть устоявшееся название для зарплаты за первую половину месяца — "аванс". Однако, это название не соответствует законодательству и может привести к нежелательным последствиям. Трудовой кодекс РФ не содержит терминов "аванс" или "получка". Оплата за труд всегда называется заработной платой. Это принципиально важно, так как оплата за первую половину месяца должна быть рассчитана исходя из фактически отработанного времени и включать все доплаты, надбавки и стимулирующие выплаты.

Законодательство о выплатах

Статья 136 ТК РФ обязывает работодателя выплачивать заработную плату не реже чем каждые полмесяца. Это требование было присутствует уже в Кодексе законов о труде (КЗоТ) - предшественнике ТК РФ. Однако, такая частота выплат заработной платы широкое распространение получила только в последние 10-15 лет. Но многие работодатели не осознают, что подразумевается под термином "заработная плата". Заработная плата включает вознаграждение за труд, доплаты, надбавки и стимулирующие выплаты, которые зависят от квалификации работника, сложности и условий выполняемой работы.

Необходимость правильного расчета

Расчет заработной платы за первую половину месяца не может быть произвольным. Организация учета труда должна обеспечивать полноценный расчет, как за первую, так и за вторую половину месяца. Для этого используется табель учета рабочего времени, где фиксируется отработанное время и другие данные, необходимые для расчета заработной платы. При начислении заработной платы за первую половину месяца необходимо использовать данные из табеля учета рабочего времени, включая все доплаты и надбавки.

См. также

Введение поправок в Налоговый кодекс

В 2023 году вступили в силу поправки в Налоговый кодекс, которые изменили работу работодателей как налоговых агентов своих сотрудников. Ранее подоходный налог (НДФЛ) удерживался в конце месяца, а теперь он должен удерживаться с аванса в день получения выплаты. Это изменение влияет на личные финансы работников и требует правильного исчисления и удержания НДФЛ при выплате зарплаты за первую половину месяца.

Что такое аванс и как выплачивается

Аванс - это первая часть заработной платы за месяц. В российском Трудовом кодексе нет понятия аванса, но практика выплаты аванса распространена. Сотрудники обычно получают аванс в середине месяца за первую половину месяца, а оставшуюся часть зарплаты - в конце месяца или в начале следующего. Размер аванса определяется работодателем, но он не может быть фиксированной суммой или процентом от оклада. Законодательство требует рассчитывать заработную плату исходя из фактически отработанного времени и включать все доплаты и стимулирующие выплаты.

Даты выплаты аванса

Законодательство не регламентирует конкретные даты выплаты аванса. Это должно быть определено работодателем совместно с коллективом и указано в правилах внутреннего распорядка, коллективном и трудовом договорах. Важно соблюдать частотность выплаты заработной платы, не реже чем каждые полмесяца. Трудовая инспекция может считать нарушением, если между авансом и получкой проходит больше 15 дней. Работодателям, выплачивающим зарплату реже, чем два раза в месяц, может быть наложен штраф.

См. также

Изменения в исчислении НДФЛ

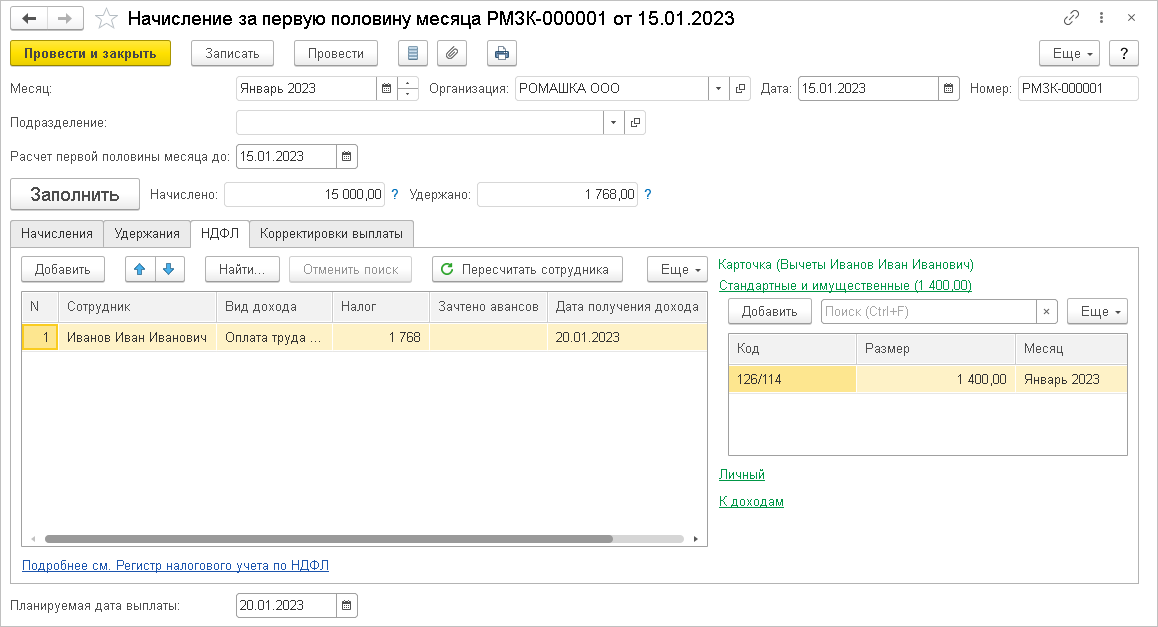

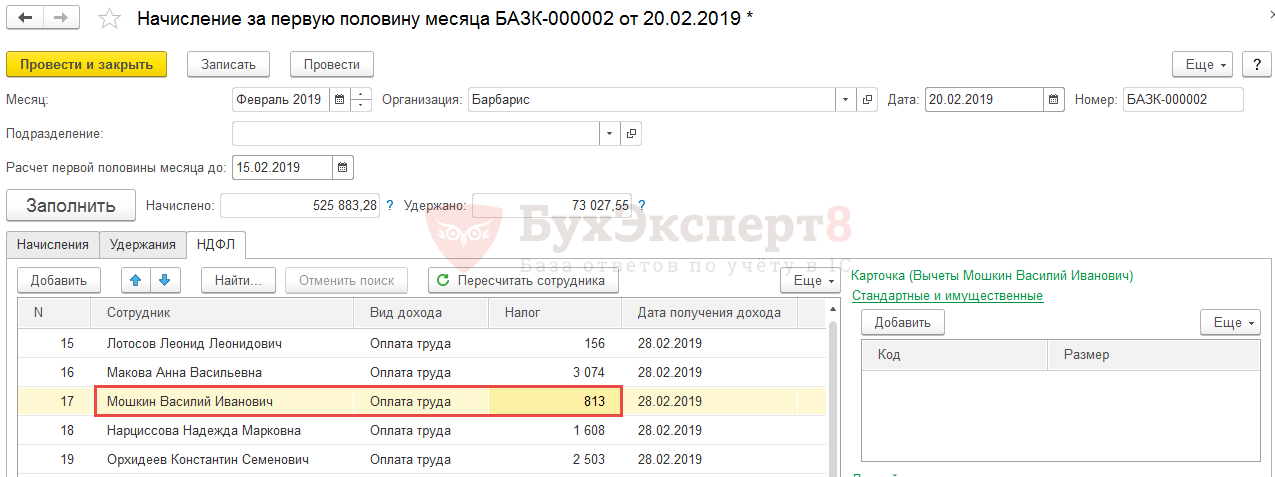

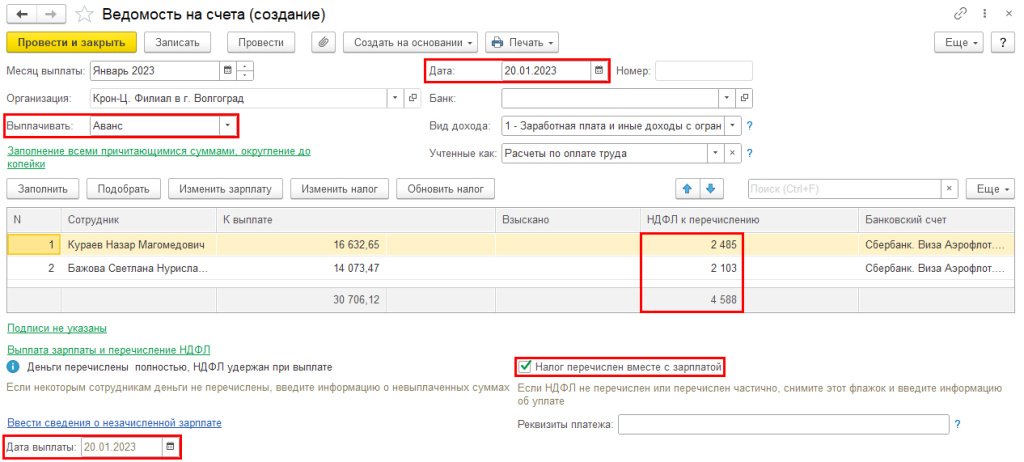

С 2023 года с аванса должен удерживаться подоходный налог (НДФЛ). При каждой выплате дохода работодатель обязан исчислить и удержать НДФЛ. Ранее налог удерживался в конце месяца, но с введением поправок в Налоговый кодекс, удержание НДФЛ перенесено на день получения аванса. При начислении исчисляется НДФЛ на дату планируемого аванса, но если выплата происходит в другой день, то автоматически доход и НДФЛ переучитываются на фактическую дату выплаты.

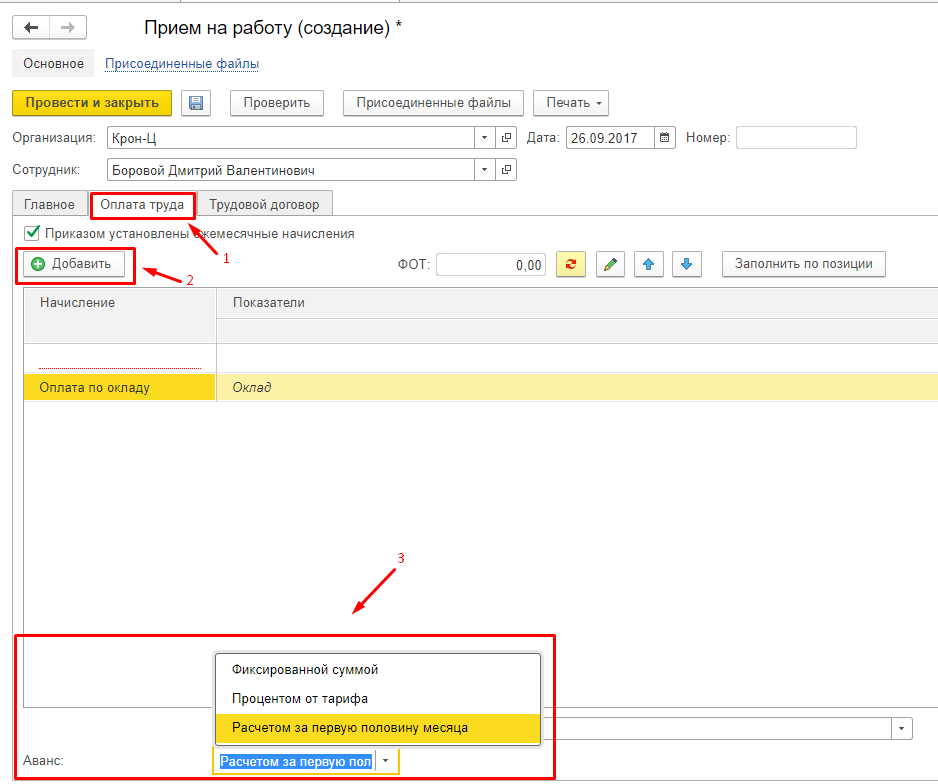

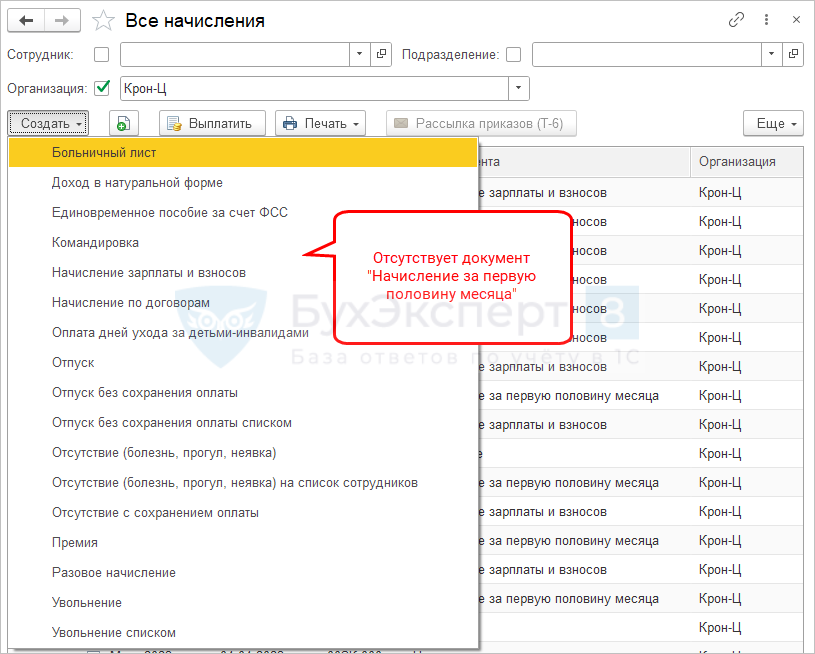

Расчет аванса в программе 1С ЗУП 3.1

С 2023 года в программе 1С ЗУП 3.1 при приеме сотрудников способ расчета аванса указывать не нужно. По умолчанию аванс будет рассчитываться способом "Расчетом за первую половину месяца". Ранее способ расчета аванса настраивался для каждого сотрудника при оформлении документа "Прием на работу". Важно отметить, что после 1 января 2023 года ведомости на выплату аванса не будут заполняться сотрудниками с указанным способом расчета аванса "Фиксированной суммой" или "Процентом от тарифа". Все сотрудники будут рассчитываться способом "Расчетом за первую половину месяца", вне зависимости от указанного способа расчета аванса.

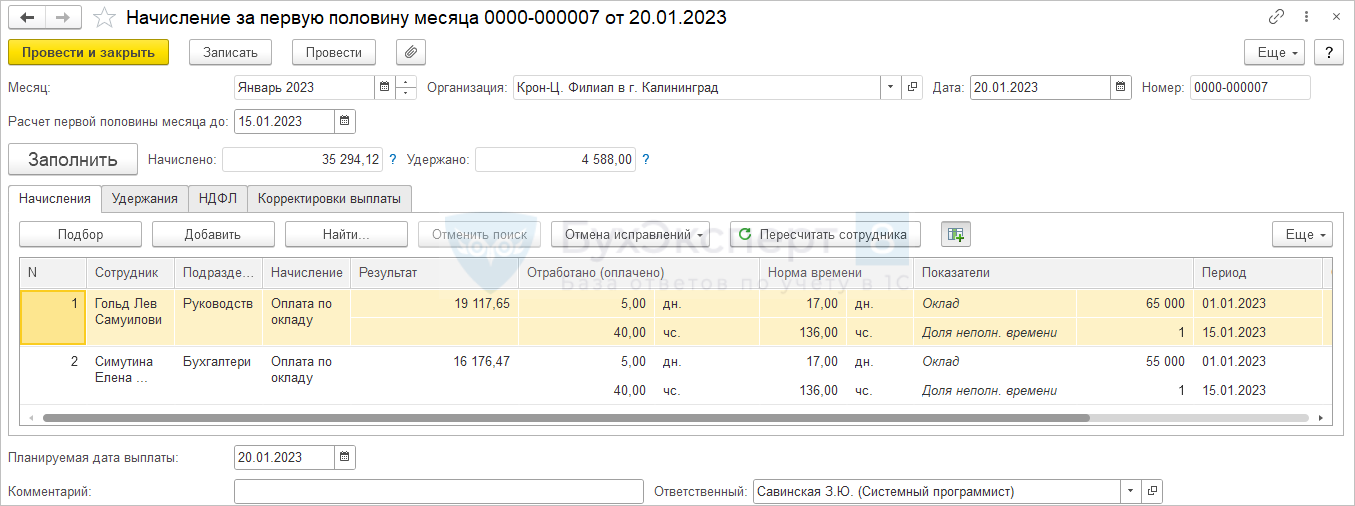

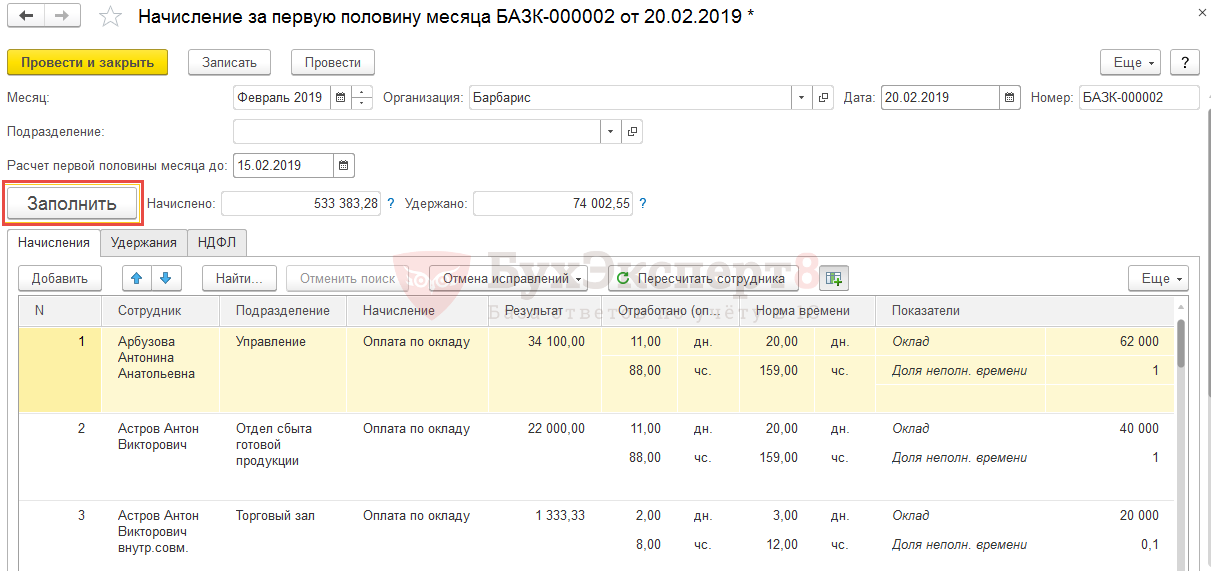

Следует заполнить шапку документа расчета аванса, указав месяц, организацию, дату и подразделение (если применимо). Также необходимо указать дату, до которой учитывается отработанное время при расчете начислений. Для автоматического заполнения табличной части документа используется кнопка "Заполнить", которая заполняет данные для всех сотрудников организации или подразделения, включая отработанное время и плановые начисления.

При расчете аванса исчисляется и удерживается НДФЛ. Если выплата аванса происходит в другой день, то доход и НДФЛ автоматически переучитываются на фактическую дату выплаты.

Вывод

Расчет выплат за первую половину месяца требует соблюдения законодательства и правильного исчисления заработной платы, включая все доплаты, надбавки и стимулирующие выплаты. Введение поправок в Налоговый кодекс изменило работу работодателей как налоговых агентов и требует удержания НДФЛ с аванса в день получения выплаты. Для правильного расчета аванса можно использовать программу 1С ЗУП 3.1, которая автоматизирует процесс и учитывает все необходимые данные.

См. также

Что нам скажет Википедия?

В феврале 2016 года акционеры банка согласились на трансформацию кредитного портфеля (перевод кредитной задолженности перед банком на прозрачные работающие бизнесы с реальными залогами, достаточными для обслуживания кредитов), в результате которой потребность банка в капитале должна была уменьшиться. Это позволило бы ПриватБанку вернуться в рамки адекватности капитала — 5%. Экс-владельцы провалили сроки трансформации и не выполнили её в полном объёме.

В 2016м году НБУ и "заинтересованные лица" проводят массированную информационную атаку на банк, в результате которой экс-владельцы направили письма в правительство и НБУ, в которых просили государство войти в капитал банка и провести его оздоровление, а со своей стороны гарантировали невмешательство в этот процесс и обязывались провести реструктуризацию кредитного портфеля банка до середины 2017 года. Уже 18 декабря Кабинет министров Украины принял решение о вхождении государства в капитал банка. Впрочем, реструктуризация так и не была осуществлена экс-владельцами, и в июле 2017 года государство перешло к процедуре судебного взыскания залогов с должников по кредитному портфелю, а правоохранительные органы начали расследование по поводу действий экс-владельцев и топ-менеджеров банка.

Сегодня ПриватБанк — государственный банк, который успешно продолжает свою работу и полностью докапитализирован. Международные эксперты готовят новую стратегию по работе государственного банка и осуществляют подготовку ко вхождению в капитал стратегических инвесторов.