Учет заработной платы является важной составляющей финансового учета на предприятии. Узнайте о порядке учета, бухгалтерском учете и учете для упрощенной системы налогообложения.

Cодержание

Введение

Учет заработной платы является важной составляющей финансового учета на предприятии. Он начинается с документов, которые являются основанием для начисления зарплаты, таких как штатное расписание, трудовые договоры, приказы о приеме на работу, наряды, книги учета выработки, табели учета рабочего времени, приказы о поощрениях и другие. Организации могут использовать унифицированные формы документов или самостоятельно разработанные формы, которые должны быть закреплены в учетной политике предприятия.

Порядок учета заработной платы

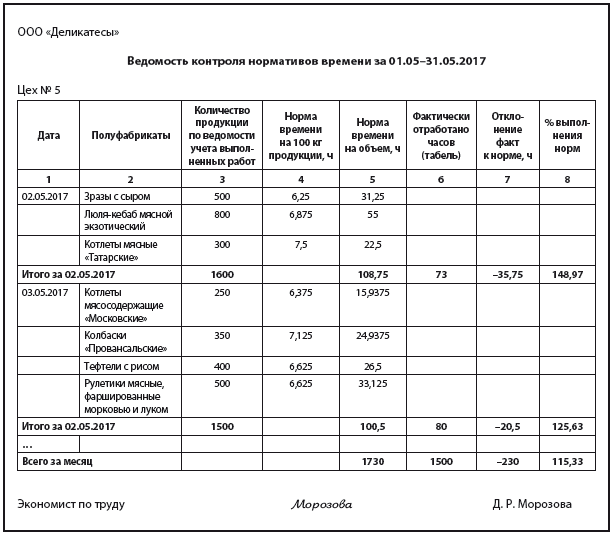

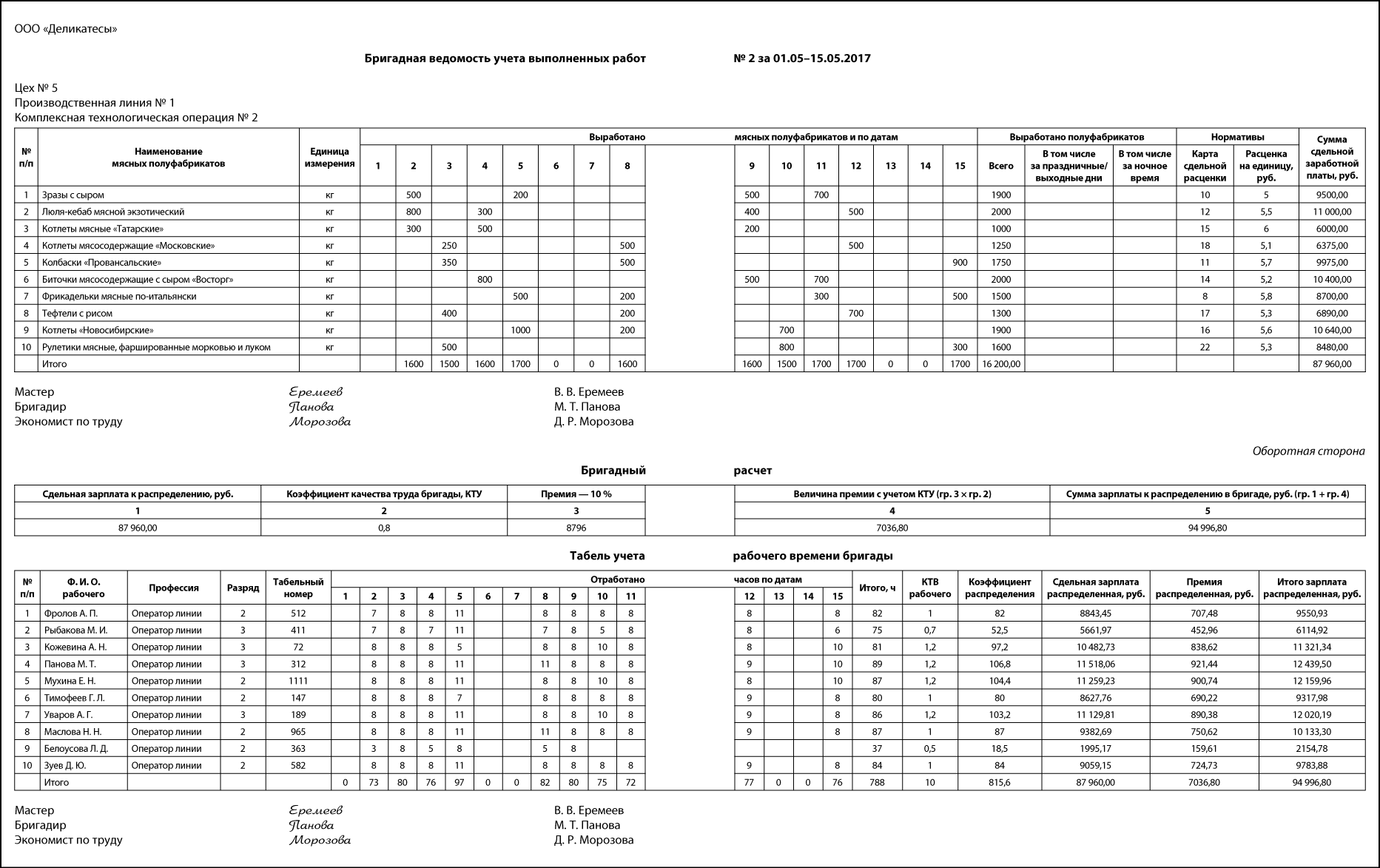

На каждого работника работодатель заводит личную карточку формы Т-2 и отдельный лицевой счет формы Т-54 и Т-54а. Личные счета не являются обязательными для применения, небольшие предприятия и индивидуальные предприниматели часто ограничиваются заполнением только личной карточки и расчетных ведомостей. Однако, если используются лицевые счета, они должны храниться в течение 75 лет.

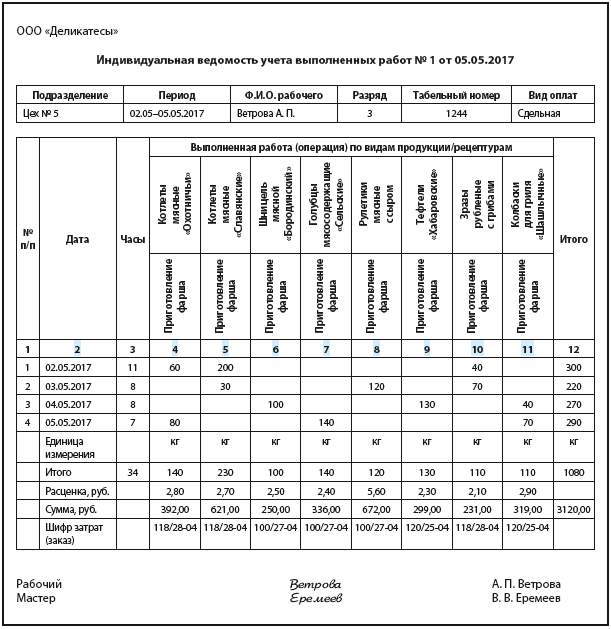

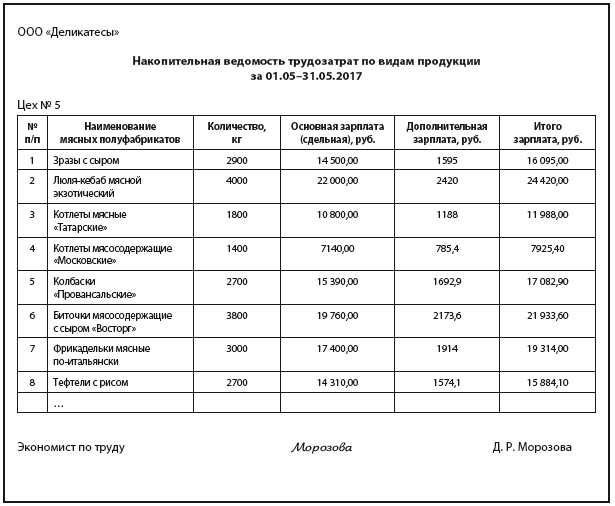

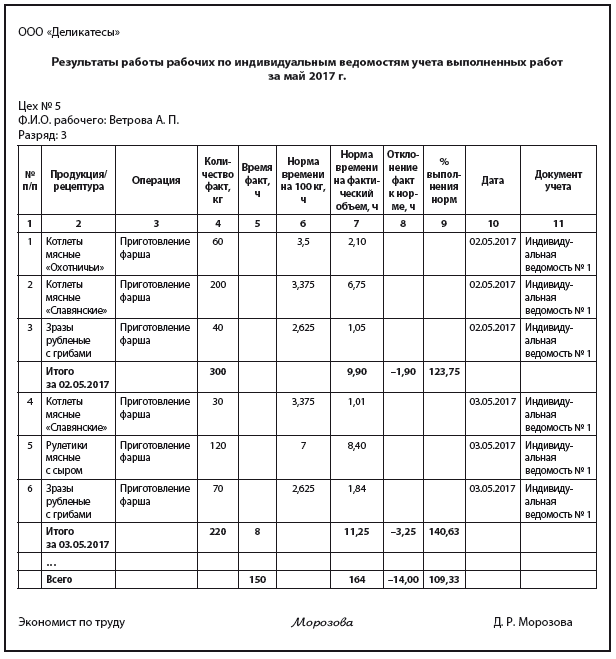

Заработная плата рассчитывается на основании табелей учета рабочего времени, больничных листов, нарядов на работы, приказов о премированиях или удержаниях и других документов. Для расчетов и начислений используются расчетные ведомости формы Т-49 или Т-51.

Бухгалтерский учет зарплаты

Операции по учету зарплаты отражаются на счете 70 "Расчеты с персоналом по оплате труда". Это пассивный счет, поэтому все начисления отражаются по кредиту 70 счета, а удержания НДФЛ и выплаты – по дебету.

Начисление заработной платы

При начислении заработной платы 70 счет корреспондирует со счетами, на которых собираются соответствующие затраты. Если сотрудникам начисляют дивиденды, то 70 счет корреспондирует со счетом 84 "Нераспределенная прибыль".

Удержания из заработной платы

Удержания отражаются по дебету 70 счета, а корреспондирующий счет зависит от вида удержания.

Выплата заработной платы

Выплаты отражаются по дебету 70 счета в корреспонденции с 50 или 51 счетом, в зависимости от способа выплаты зарплаты: через кассу или путем перечисления на счет.

Перечисление удержанного налога в бюджет отражается проводкой Дт 68 Кт 51.

См. также

Учет заработной платы для УСН и ЕНВД

Учет заработной платы для упрощенной системы налогообложения (УСН) и единого налога на вмененный доход (ЕНВД) необходим для подтверждения расходов на оплату труда и расчета налогов. При УСН с объектом налогообложения "Доходы минус расходы" необходим учет заработной платы.

Заключение

Учет заработной платы является важным аспектом финансового учета на предприятии. Он включает порядок учета заработной платы, бухгалтерский учет и учет для упрощенной системы налогообложения. Корректный и систематический учет заработной платы позволяет предприятию эффективно управлять финансовыми ресурсами и обеспечивать справедливую оплату труда работникам.

Что нам скажет Википедия?

Заработная плата (оплата труда работника) — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты и стимулирующие выплаты. Виды заработной платы включают номинальную и реальную заработную плату. Номинальная заработная плата представляет собой количество денег в номинальном размере, которые работник получает в виде вознаграждения за труд. Реальная заработная плата, с другой стороны, зависит от номинальной заработной платы и цен на приобретаемые товары и услуги.

Индекс реальной заработной платы является показателем изменения реальной заработной платы в определенный период времени. Он рассчитывается путем отношения индекса номинальной заработной платы к индексу потребительских цен. Реальная заработная плата играет важную роль в определении покупательной способности работников.

Заработная плата также выполняет несколько функций, включая мотивационную, воспроизводственную, стимулирующую, статусную, регулирующую и производственно-долевую. Мотивационная функция основана на стимулировании труда через внутренние и внешние факторы. Воспроизводственная функция обеспечивает обеспечение занятости и формирование коллектива. Стимулирующая функция направлена на повышение эффективности труда и отдачи работников. Статусная функция определяет соответствие заработной платы трудовому статусу работника, а регулирующая функция воздействует на отношение между спросом и предложением рабочей силы.

Существуют различные системы оплаты труда, включая тарифную, бестарифную и смешанную системы. Тарифная система основана на учете сложности работы, условий труда, интенсивности труда и других факторов. Сдельная и повременная формы оплаты труда используются в тарифной системе. Бестарифная система оплаты труда зависит от конечных результатов работы предприятия и объема средств, выделяемых на оплату труда. Смешанная система оплаты труда сочетает элементы тарифной и бестарифной систем.

Заработная плата является важным понятием в экономической теории, и ее влияние на занятость и благосостояние работников широко исследуется. Интересно отметить, что денежная заработная плата и реальная заработная плата представляют различные аспекты оплаты труда, где денежная заработная плата выражена исключительно в денежных показателях, а реальная заработная плата учитывает материальные блага и услуги.

Независимо от выбранной системы оплаты труда, важно, чтобы работники понимали ее и могли рассчитать, что им нужно сделать для достижения определенного результата и какую сумму они получат взамен. Понимание и прозрачность системы оплаты труда способствуют мотивации работников и повышению их производительности.