В соответствии с законодательством Российской Федерации, с 1 апреля текущего года введены пониженные тарифы страховых взносов для плательщиков, признаваемых субъектами малого или среднего предпринимательства. Узнайте, как правильно расчитать и платить взносы по общему и пониженному тарифам на сайте Бух-в-помощь.

Cодержание

В соответствии с законодательством Российской Федерации, с 1 апреля текущего года введены пониженные тарифы страховых взносов для плательщиков, признаваемых субъектами малого или среднего предпринимательства. Эти пониженные тарифы применяются к суммам выплат физическим лицам за месяц, которые превышают МРОТ (минимальный размер оплаты труда), установленный на начало года.

Пониженные тарифы страховых взносов

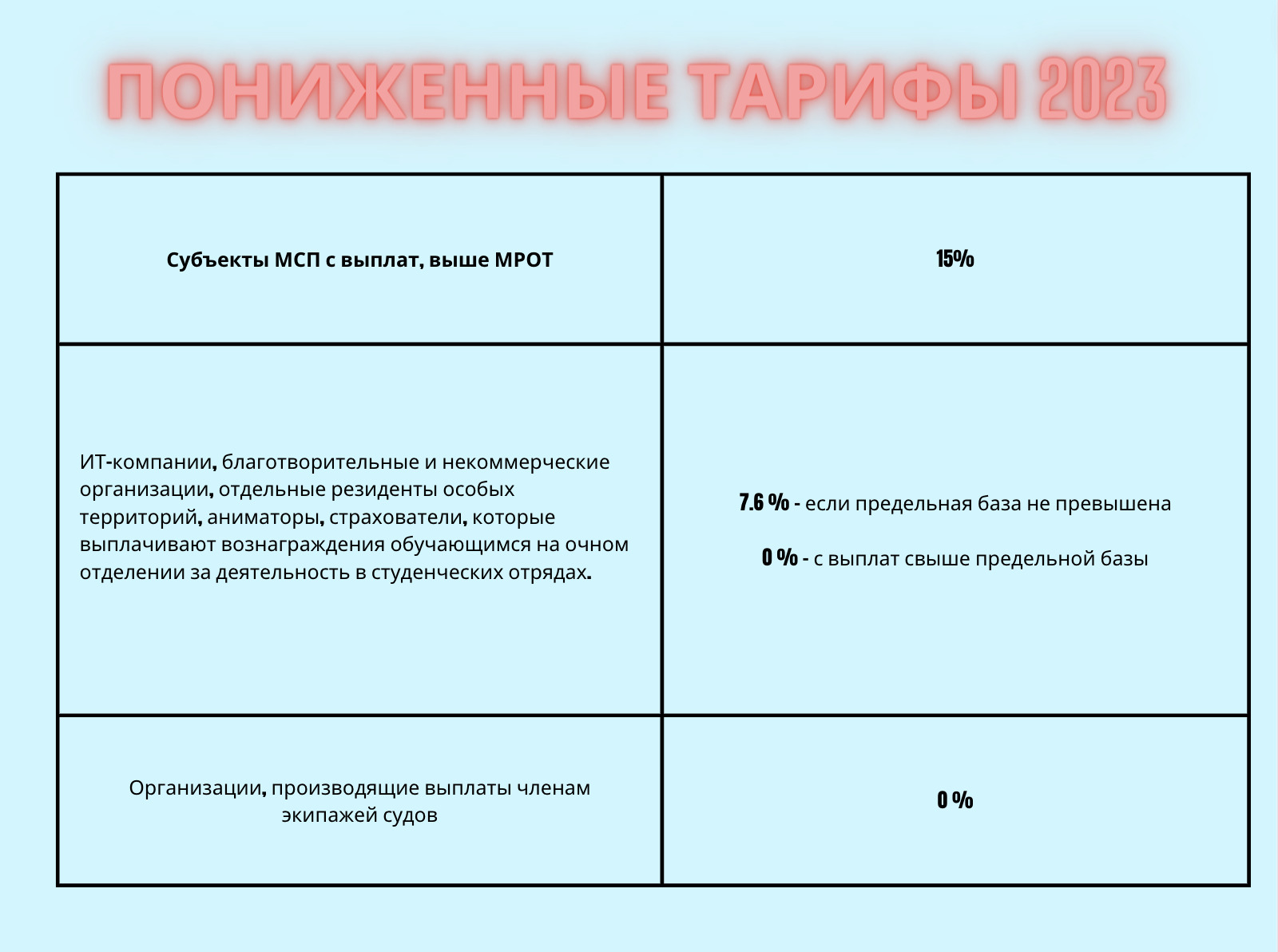

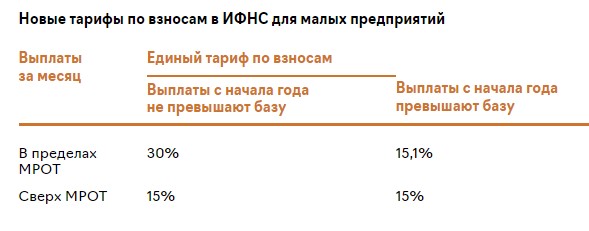

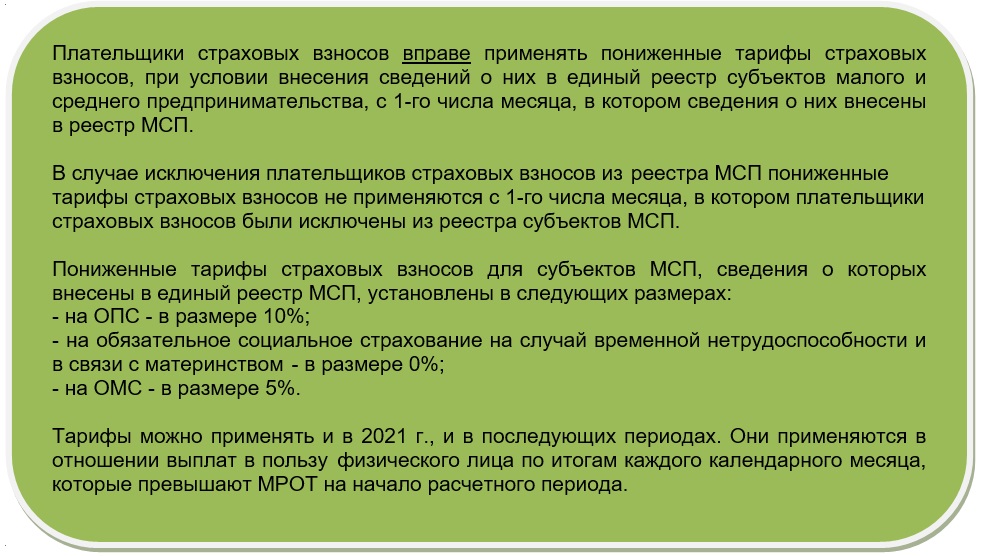

В рамках пониженных тарифов, установленных для субъектов МСП, следующие ставки применяются:

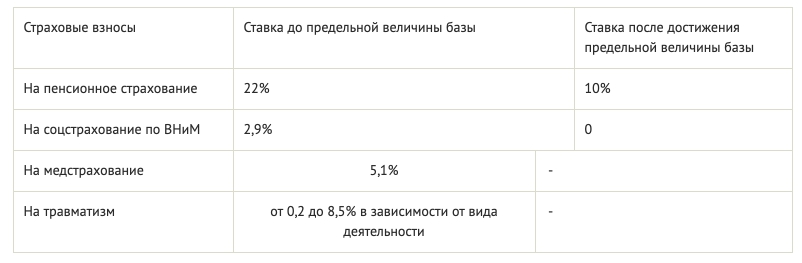

- 10% - пенсионные взносы;

- 0% - взносы на случай временной нетрудоспособности и в связи с материнством;

- 5% - взносы на обязательное медицинское страхование (ОМС).

Важно отметить, что эти пониженные тарифы не изменяются при превышении предельной базы для исчисления взносов.

Расчет страховых взносов

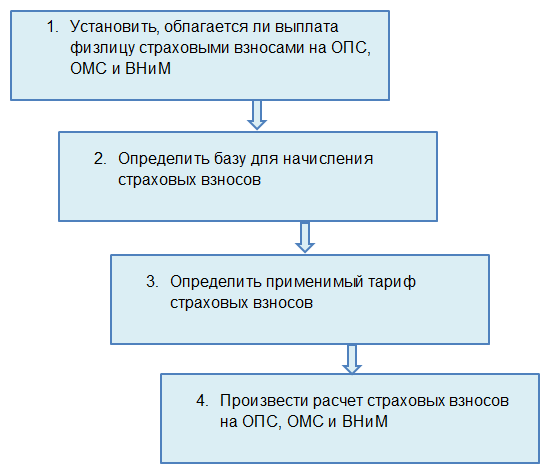

Для расчета страховых взносов по каждому сотруднику необходимо выполнить следующие шаги:

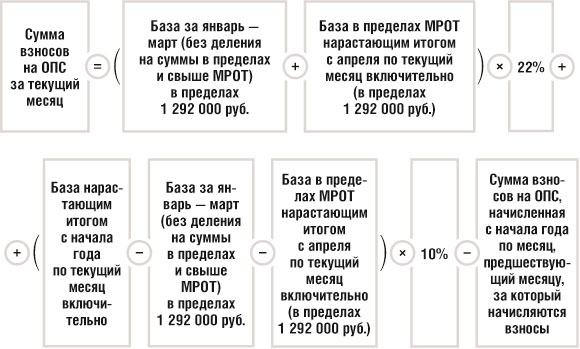

- Просуммировать все выплаты за месяц.

- Если сумма выплат меньше или равна МРОТ, взносы должны быть заплачены по общим правилам и основным тарифам, включая предельную базу на год.

- Если сумма выплат превышает МРОТ, итоговая сумма взносов будет состоять из двух частей: рассчитанной на основе МРОТ по общим правилам и исчисленной с суммы превышения по пониженным ставкам.

Важно отметить, что для сравнения суммы выплат с МРОТ следует использовать МРОТ без районных коэффициентов и надбавок.

См. также

Применение пониженных тарифов

Налоговые органы разъясняют, что применение пониженных тарифов страховых взносов возможно для плательщиков, которые были включены в реестр МСП до начала апреля. Если организация или индивидуальный предприниматель был добавлен в реестр после этой даты, то применение пониженных тарифов возможно с начала месяца включения в реестр.

Важно отметить, что пониженные тарифы не зависят от вида деятельности страхователя и подтверждаются соответствующими документами.

Подтверждение права на применение пониженных тарифов

Для подтверждения права на применение пониженных тарифов страховых взносов необходимо представить в ФСС России следующие документы:

- Расчет с отражением показателей в соответствующих таблицах;

- Указание категории страхователя на титульном листе в поле "Шифр страхователя".

Плательщики могут также добровольно предоставить дополнительные документы, подтверждающие право на применение пониженных тарифов.

Налоговая служба напоминает, что страхователи обязаны представлять документы, подтверждающие правильность исчисления и полноту уплаты страховых взносов по требованию ФСС России.

Заключение

Применение пониженных тарифов страховых взносов по общему и пониженному тарифам является важным аспектом для субъектов малого и среднего предпринимательства. Соблюдение правил и правильный расчет страховых взносов обеспечивают соответствие законодательству и предотвращают возможные штрафы и санкции со стороны налоговых органов.

См. также

Что нам скажет Википедия?

В 1990-е годы происходит реформа пенсионной системы и пенсии пенсионерам начинают платить из взносов предприятий в Пенсионный фонд. По закону 1990 года для предприятий тариф взносов в ПФ был установлен в 28 % от фонда оплаты труда, а для работников — в 1 % от заработной платы. В декабре 1991 года был создан пенсионный фонд России. В первые годы из-за роста цен размер пенсий постоянно увеличивали. Но, несмотря на увеличение пенсий, в 1992—1994 годах доходы ПФ устойчиво превышали расходы по двум причинам: во-первых, тарифы для предприятий ежегодно пересматривались на основе ожидаемых расходов ПФ, а, во-вторых, собираемость пенсионных взносов в тот период была высокой из-за еще не распространенной практики уклонения от налогов и сборов. Увеличение количества пенсионеров при одновременном сокращении числа работающих, а также рост неплательщиков среди предприятий из-за финансового кризиса вынудил для покрытия дефицита ПФ держать тарифы взносов в пенсионный фонд на уровне 29 % в середине 1990-х годов. В результате таких высоких тарифов усилилось уклонение предприятий от взносов в ПФ: так, по оценкам Г. А. Яременко, фактическая ставка отчислений в ПФ (рассчитываемая как отношение фактического объема страховых взносов, поступивших в ПФ, к фонду начисленной заработной платы всех занятых в экономике) составила в 1996 г. всего 18 %.