В данной статье рассматриваются нормы списания горюче-смазочных материалов (ГСМ) в Российской Федерации на 2017 год. Официально принятые нормативы, основанные на последней редакции распоряжения Минтранса, регулируют расход ГСМ в различных организациях, осуществляющих эксплуатацию транспортных средств.

Cодержание

В данной статье рассматриваются нормы списания горюче-смазочных материалов (ГСМ) в Российской Федерации на 2017 год. Официально принятые нормативы, основанные на последней редакции распоряжения Минтранса, регулируют расход ГСМ в различных организациях, осуществляющих эксплуатацию транспортных средств.

Нововведения в нормативы расходования ГСМ

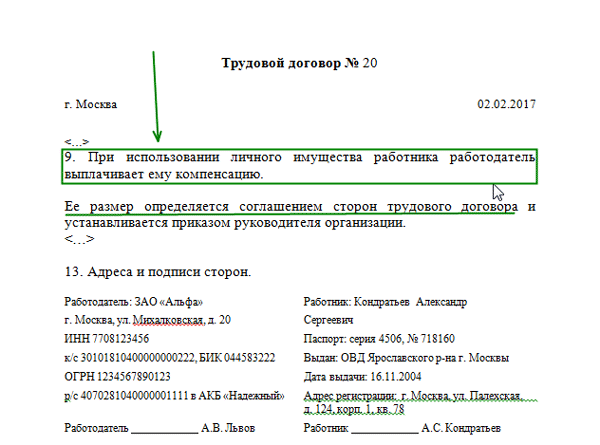

На сегодняшний день нормирование стоимости топливных материалов для налогового учета не является обязательным. Однако, налогоплательщик имеет право установить нормы затрат ГСМ. Отсутствие прямых требований в Налоговом кодексе РФ относительно установления определенных норм расходов ГСМ позволяет компаниям и индивидуальным предпринимателям самостоятельно решать вопрос о необходимости введения таких норм.

При выборе установки норм расходования ГСМ, необходимо использовать следующие основные документы:

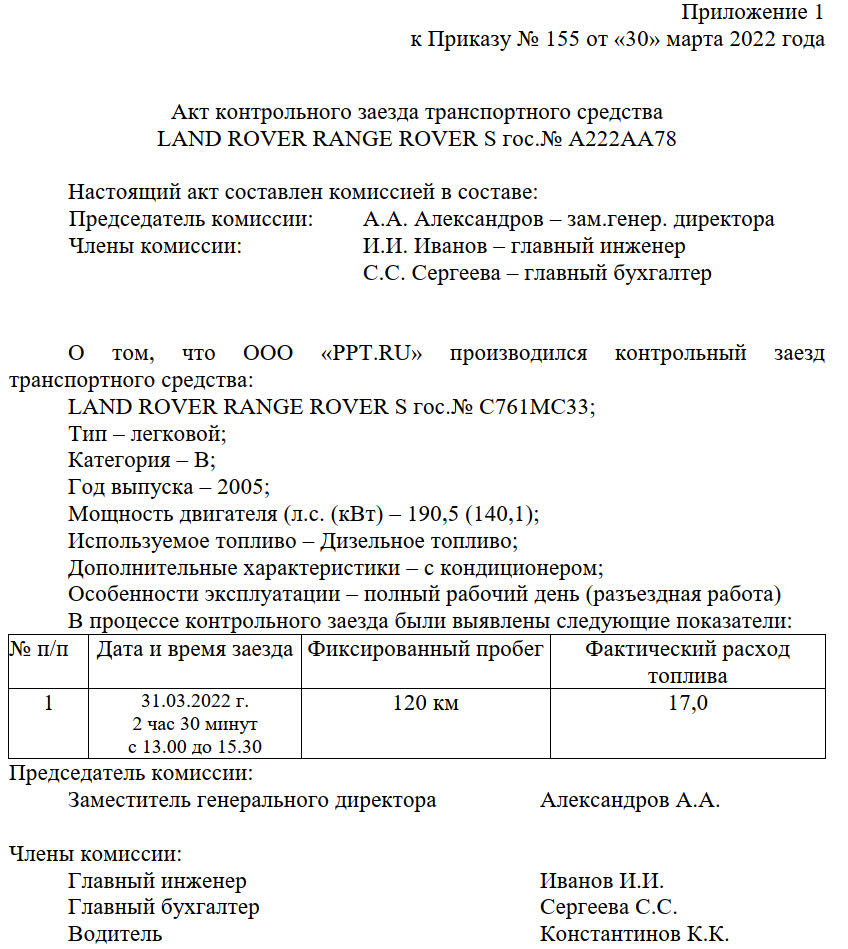

- Путевые листы;

- Акты на списание ГСМ;

- Другие документы, утверждаемые Минтрансом.

Автотранспортным компаниям обязательно использовать путевые листы, в то время как другие компании, включая индивидуальных предпринимателей, могут использовать нормы, установленные Минтрансом, по своему усмотрению.

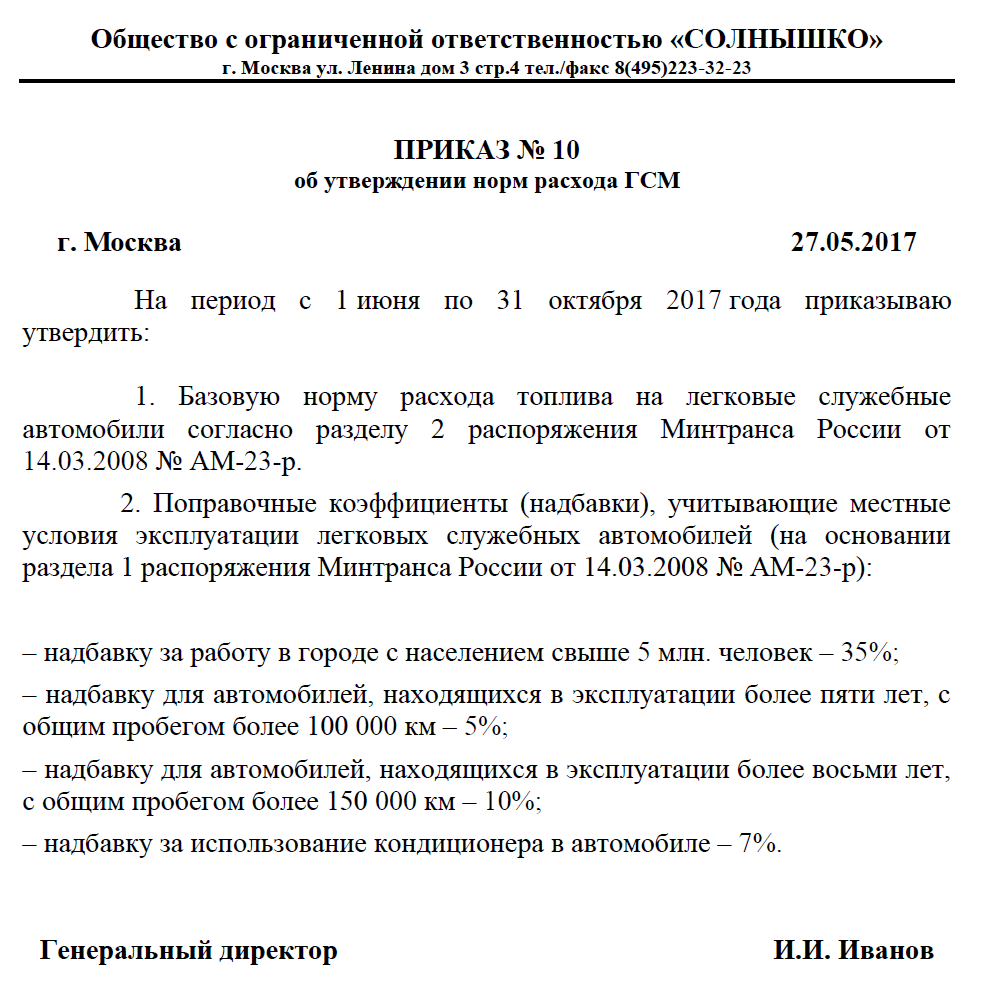

В последнее время в нормы списания ГСМ были внесены изменения на основании распоряжения №НА-90-р Минтранса от 14.07.2015 года. Рассмотрим некоторые из них подробнее:

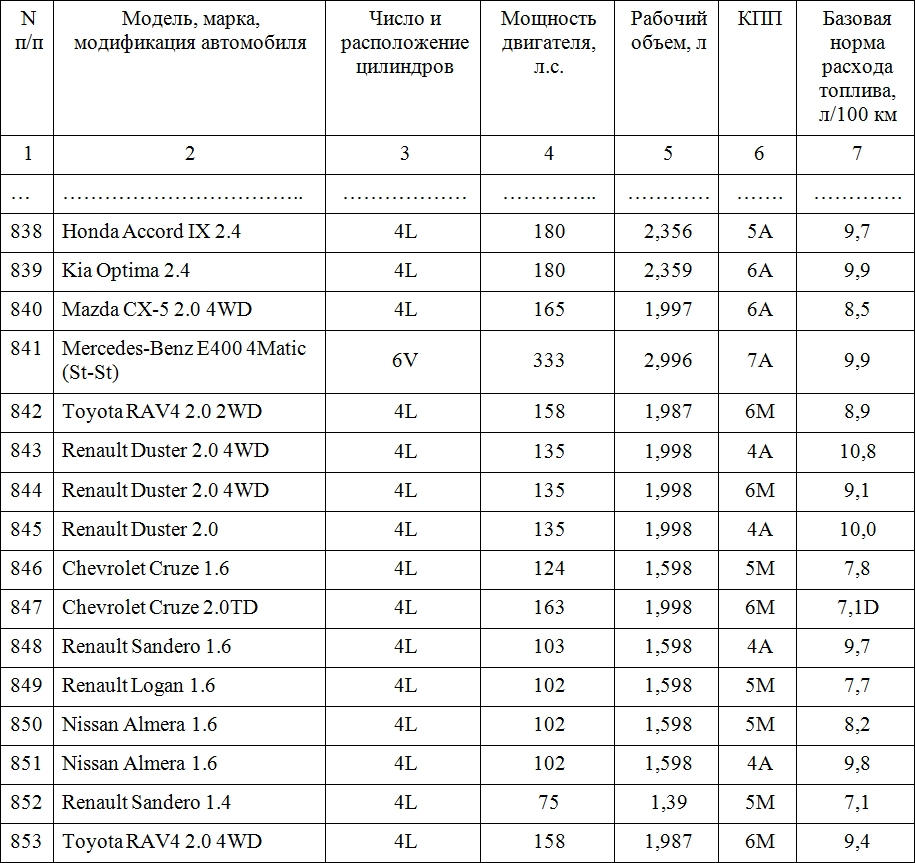

1. Расширение перечня моделей автомобилей

В последней редакции норм расходования ГСМ было расширено количество моделей автомобилей, для которых предусмотрены официальные нормы расхода ГСМ. К перечню были добавлены следующие модели машин:

| Модель автомобиля | Нормы расхода ГСМ |

|---|---|

| Модель 1 | Норма 1 |

| Модель 2 | Норма 2 |

| Модель 3 | Норма 3 |

2. Коэффициенты для повышения нормативов затрат ГСМ

Установлены коэффициенты для повышения норм расхода ГСМ с учетом эксплуатационного срока или пробега автомобиля. Ранее допускалось одновременное применение обоих условий - пробега и эксплуатационного срока. В настоящее время применяются следующие условия для применения повышающего коэффициента:

- Условие 1;

- Условие 2;

- Условие 3.

3. Увеличение надбавок для крупных городов

Надбавки для крупных городов были увеличены. Ранее максимальная надбавка составляла 25% и применялась для городов с населением от 3 миллионов человек. Сравнительная таблица приведена ниже:

| Город | Старая надбавка | Новая надбавка |

|---|---|---|

| Город 1 | Старая надбавка 1 | Новая надбавка 1 |

| Город 2 | Старая надбавка 2 | Новая надбавка 2 |

| Город 3 | Старая надбавка 3 | Новая надбавка 3 |

Помимо этих изменений, другие надбавки остались без изменений.

Согласно нововведениям, пятипроцентная надбавка применяется для населенных пунктов любого типа, если в них имеются уличные перекрестки с сигнальными светофорами и дорожными знаками регулирования движения. Для определения численности населенных пунктов можно обратиться к сайту Росстата.

О путевом листе: что это и зачем

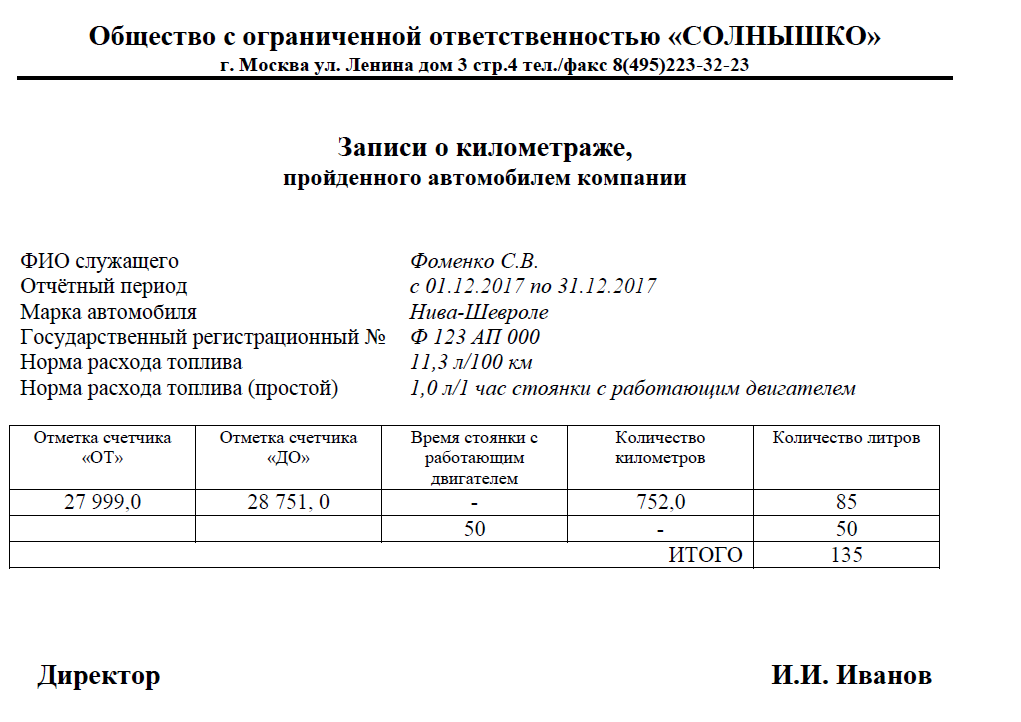

Путевой лист является первичным документом, в котором указывается пробег автомобиля. На основе данного документа определяется расход бензина. Если деятельность организации связана с использованием транспортных средств, они обязаны применять форму листа с реквизитами, установленными приказом Минтранса. Для компаний, использующих автомобили для производственных и управленческих целей, могут разрабатываться путевые листы в соответствии с требованиями ФЗ "О бухгалтерском учете".

Регистрация путевых листов выполняется в специальном журнале, причем учет путевых листов тесно связан с ГСМ. Если организация не связана с транспортом, она может составлять путевые листы по своему усмотрению, при условии своевременного подтверждения обоснованности расхода. Путевой лист позволяет:

- Определить фактический или нормативный объем использования ГСМ;

- Рассчитать сумму для списания ГСМ.

Учет расхода ГСМ осуществляется на основании данных, отраженных в путевом листе. В документе указывается объем горючего, находящегося в баке автомобиля, объем выданного и оставшегося топлива. Также в путевом листе указываются показания спидометра на начало и конец пути для определения пройденного расстояния.

Путевой лист служит основанием для расчета фактического и нормативного списания ГСМ, который отражается в бухгалтерском учете. В некоторых случаях, например, при заправке спецтехники, путевой лист не используется, а составляется акт на списание.

См. также

Бухгалтерские и налоговые нюансы

Горюче-смазочные материалы относятся к материально-производственным запасам, поэтому их учет в бухгалтерии ведется по фактической стоимости. ГСМ принимается к учету на основании чеков АЗС, корешков талонов и других документов, предоставляемых при покупке. Если топливо приобретается по топливной карте, учет осуществляется на основании отчета, предоставленного компанией-эмитентом карты. Списание ГСМ обычно производится по средней себестоимости.

В России распространена аббревиатура УДР (удельно-допустимый расход топлива), в странах Таможенного Союза и странах СНГ чаще используется аббревиатура УР. Эти показатели определяют эффективность использования ГСМ.

Различные типы двигателей имеют разный КПД и, соответственно, разный удельный расход топлива. Например, бензиновый двигатель имеет КПД от 20% до 35%, в то время как дизельный двигатель может иметь КПД от 30% до 40% или более, в зависимости от типа двигателя и его характеристик.

Наиболее низкий удельный расход топлива обычно наблюдается у грузовиков среднего и крупного тоннажа, которые могут иметь расход менее 40 л/100 км при весе более 50 тонн. Легковые автомобили, имея меньший вес, также могут иметь сравнительно низкий расход топлива.

Что нам скажет Википедия?

В России распространена аббревиатура УДР (удельно-допустимый расход топлива), в странах Таможенного Союза и странах СНГ чаще всего используют аббревиатуру УР.

Бензиновый двигатель способен преобразовывать лишь около 20—35 % энергии топлива в полезную работу (КПД = 20—35 %) и, соответственно, имеет высокий удельный расход топлива.

Дизельный двигатель обычно имеет КПД 30—40 %, дизели с турбонаддувом и промежуточным охлаждением — свыше 50 %. Например, дизель MAN B&W S80ME-C7 при КПД 54,4 % тратит всего 155 г топлива на полезную работу в 1 кВт·ч (114 г/(л.с.·ч)).

Для авиационных двигателей в качестве показателя топливной эффективности используется килограмм топлива на килограмм-силу в час. Для форсированных двигателей это приблизительно соответствует: 0,77 кг/(кгс·ч) (двигатель РД-33 самолёта МиГ-29), 1,95 кг/(кгс·ч) для двигателя НК-22 самолёта Ту-22М2, 2,08 кг/(кгс·ч) для двигателя НК-25 самолёта Ту-22М3 (для последнего — около тонны керосина в минуту на каждый двигатель на форсаже).

Наиболее низким удельным расходом топлива обладают грузовики среднего и крупного тоннажа. При весе порой более 50 тонн их расход может составлять менее 40 л/100 км. В то же время, легковые машины, обладая куда меньшим весом, могут потреблять горючего немногим меньше.