В данной статье рассмотрены сроки уплаты взносов на травматизм в 2024 году для индивидуальных предпринимателей (ИП) и обществ с ограниченной ответственностью (ООО). Узнайте, какие взносы нужно платить за физических лиц и за кого платятся единые страховые взносы и взносы на травматизм. Также приведены основные правила расчета взносов и пример расчета сумм взносов на примере работника. Изучите сроки уплаты взносов на травматизм и тарифы на травматизм для бизнеса на АУСН.

Cодержание

Введение

В 2023 году были внесены некоторые изменения в налоговую сферу, в том числе в отношении взносов на страхование сотрудников. На 2024 год не запланированы революционные изменения, однако некоторые изменения, внесенные в прошлом году, до сих пор требуют разъяснений. В данной статье мы обобщим основные правила расчета взносов на травматизм для работников.

Какие взносы нужно платить за физических лиц

В 2024 году компании должны платить следующие страховые взносы:

За кого платят страхователи

Страхователями являются все компании и индивидуальные предприниматели, осуществляющие выплаты физическим лицам. Таблица ниже показывает, за кого платятся единые страховые взносы и взносы на травматизм:

| За кого платятся взносы | Единые страховые взносы | Взносы на травматизм |

|---|---|---|

| Штатные сотрудники с заработной платой | Да | Да |

| Подрядчики по ДГПХ | Да | Да |

| Физические лица, получающие выплаты по ДГПХ | Нет | Да |

| Физические лица, получающие другие выплаты | Нет | Нет |

Что облагается взносами

Взносы начисляются на выплаты и прочие вознаграждения в пользу физических лиц, которые считаются застрахованными. В таблице ниже перечислены наиболее распространенные выплаты, которые облагаются взносами:

- Заработная плата

- Премии и бонусы

- Дивиденды

- Авторские вознаграждения

- Гонорары

Существуют также суммы, освобожденные от обложения взносами. Полный перечень исключений можно найти в законодательстве.

См. также

Как считать взносы

Страховые взносы каждого вида рассчитываются ежемесячно отдельно для каждого работника. Принцип определения суммы страховых взносов можно выразить формулой:

СВ = База × Тариф

Где:

- СВ - страховые взносы

- База - выплата физическому лицу нарастающим итогом за минусом сумм, которые не облагаются взносами

- Тариф - ставка страховых взносов

Подробные тарифы страховых взносов, действующие в 2024 году, можно найти в данной статье. Стоит отметить, что малые и средние предприятия платят следующие тарифы:

- Единые страховые взносы - 30%

- Взносы на травматизм - зависят от класса риска деятельности

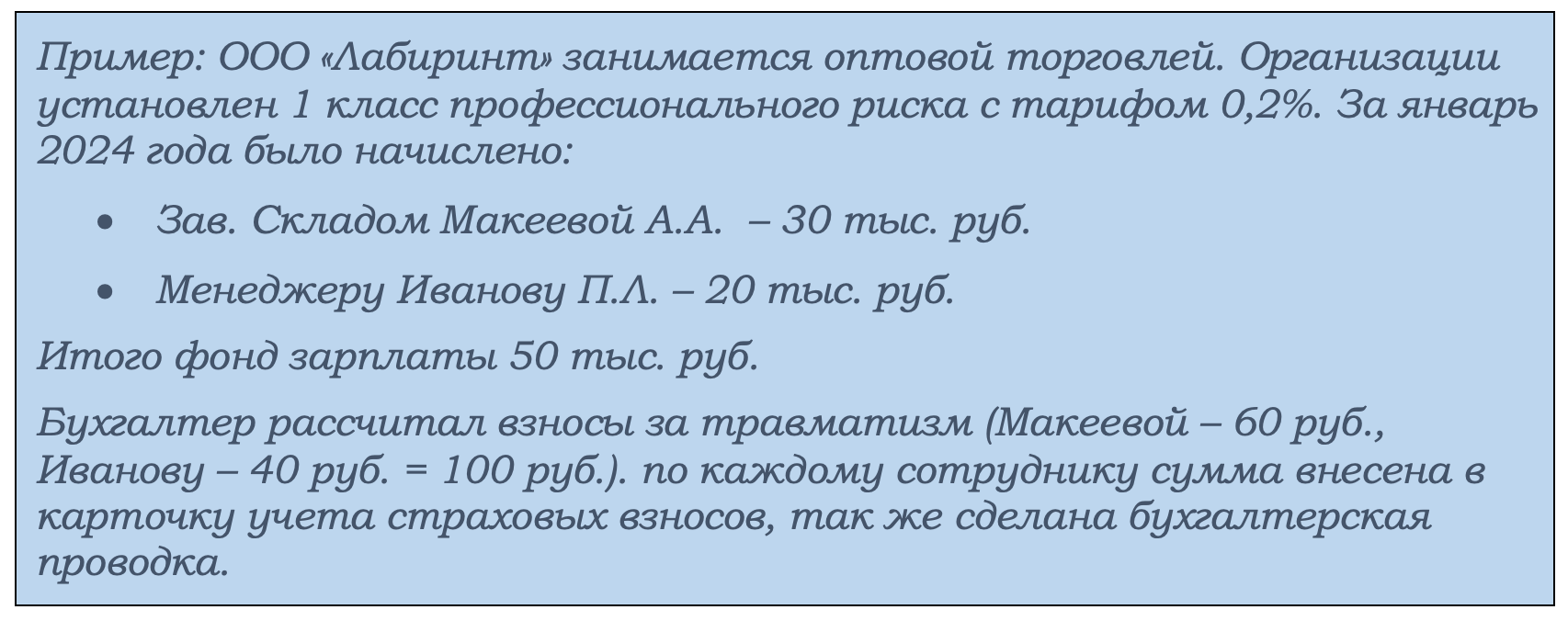

Пример расчета

Для наглядности рассчитаем суммы взносов на примере работника ООО "Бета" - Олега Петрова. Предположим, что он получает только заработную плату и ее размер не меняется.

| Данные для примера | Значение |

|---|---|

| Зарплата Олега Петрова | 100 000 рублей в месяц |

| Тариф единого взноса на страхование от несчастных случаев | 2% |

| Тариф взноса на травматизм для класса риска ООО "Бета" | 0,5% |

Рассчитаем суммы взносов:

СВ (единые страховые взносы) = 100 000 рублей × 0,02 = 2 000 рублей

СВ (взносы на травматизм) = 100 000 рублей × 0,005 = 500 рублей

Таким образом, общая сумма взносов для Олега Петрова составит 2 500 рублей в месяц.

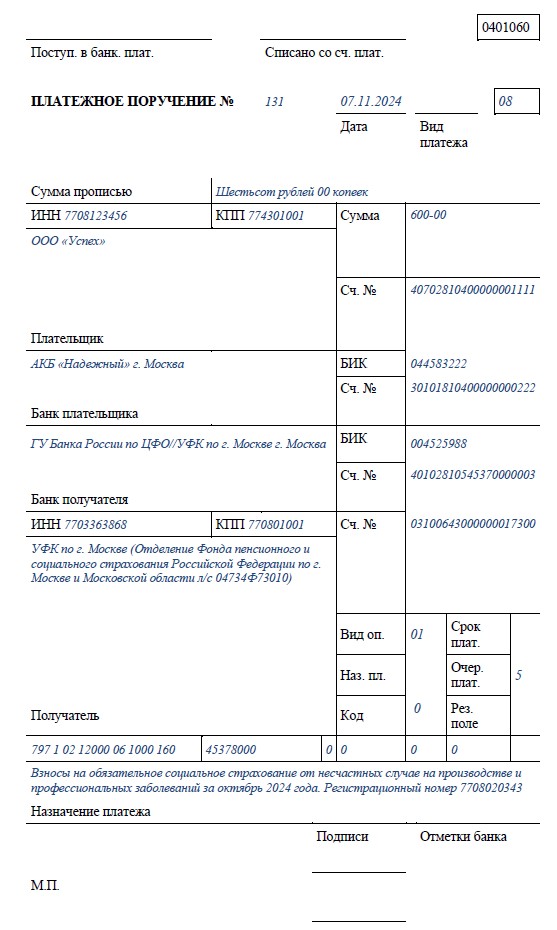

Сроки уплаты взносов на травматизм

Срок оплаты взносов на травматизм - до 15 числа месяца, следующего за месяцем, в котором был сделан расчет.

Тарифы на травматизм для бизнеса на АУСН

Фиксированный тариф взносов на травматизм для бизнеса на АУСН составляет 2 040 рублей. Ожидается, что этот платеж будет проиндексирован на 1,098 раз, что приведет к новой сумме взносов в размере 2 434 рублей.

Форма ЕФС-1 с заполненным разделом 2 должна быть представлена в СФР каждый квартал до 25 числа месяца, следующего за отчетным кварталом.

См. также

Заключение

В данной статье были рассмотрены сроки уплаты взносов на травматизм в 2024 году для ИП и ООО. Были представлены основные правила расчета взносов для физических лиц, а также приведен пример расчета сумм взносов на примере работника ООО "Бета". Также были представлены тарифы на травматизм для бизнеса на АУСН и указаны сроки уплаты взносов.