Бухгалтерский учет или счетоводство представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательствах и капитале организации и их изменениях. Узнайте больше о бухгалтерском учете на сайте Бух-в-помощь.

Cодержание

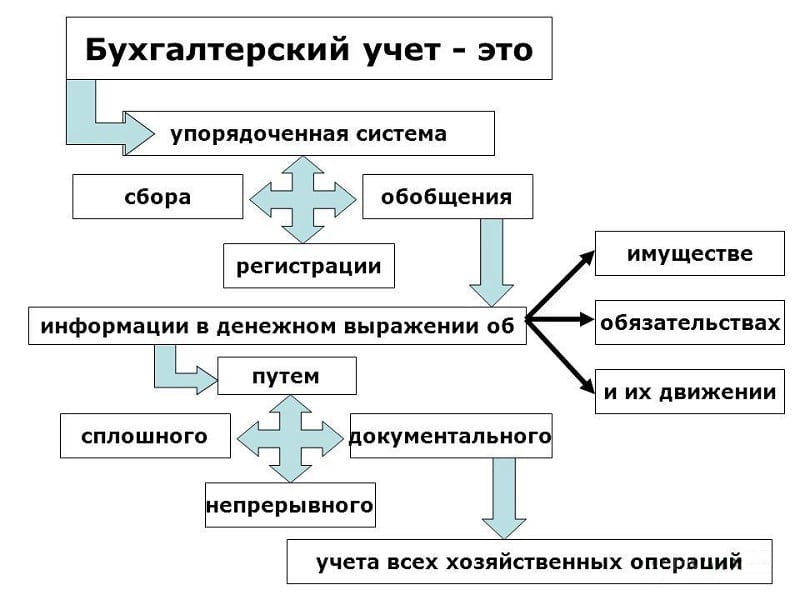

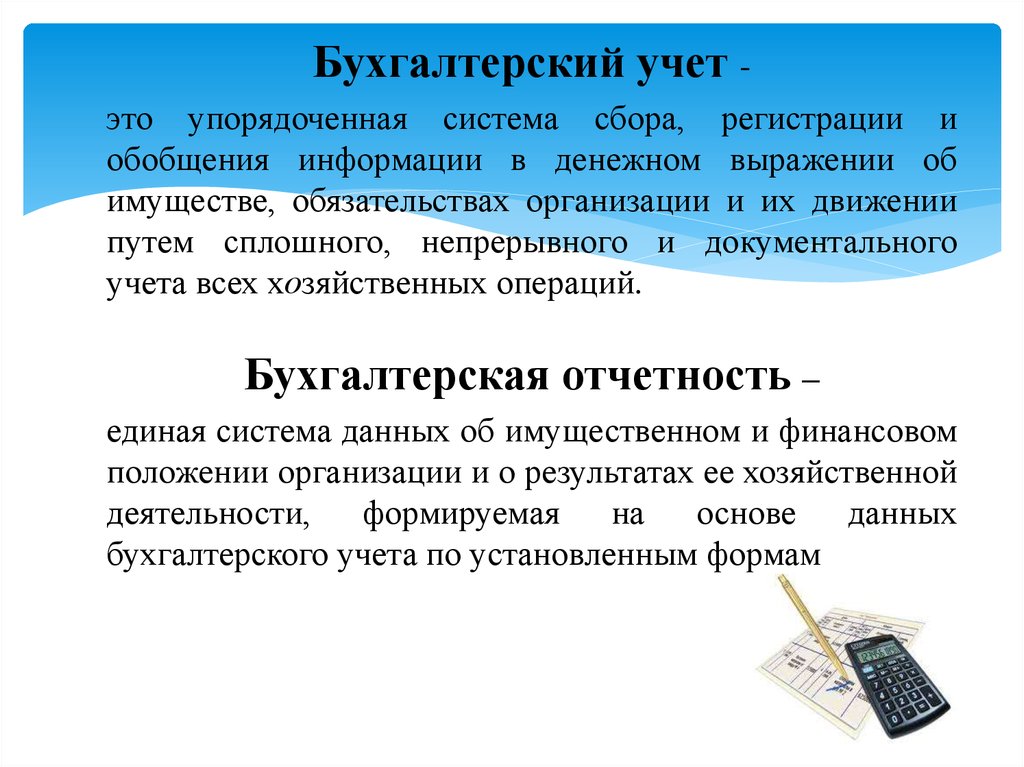

Бухгалтерский учет или счетоводство представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательствах и капитале организации и их изменениях. Он осуществляется путем сплошного, непрерывного и документального отражения всех хозяйственных операций. Бухгалтерский учет тесно связан с налоговым и управленческим учетом.

Внутренние и внешние пользователи бухгалтерской отчетности

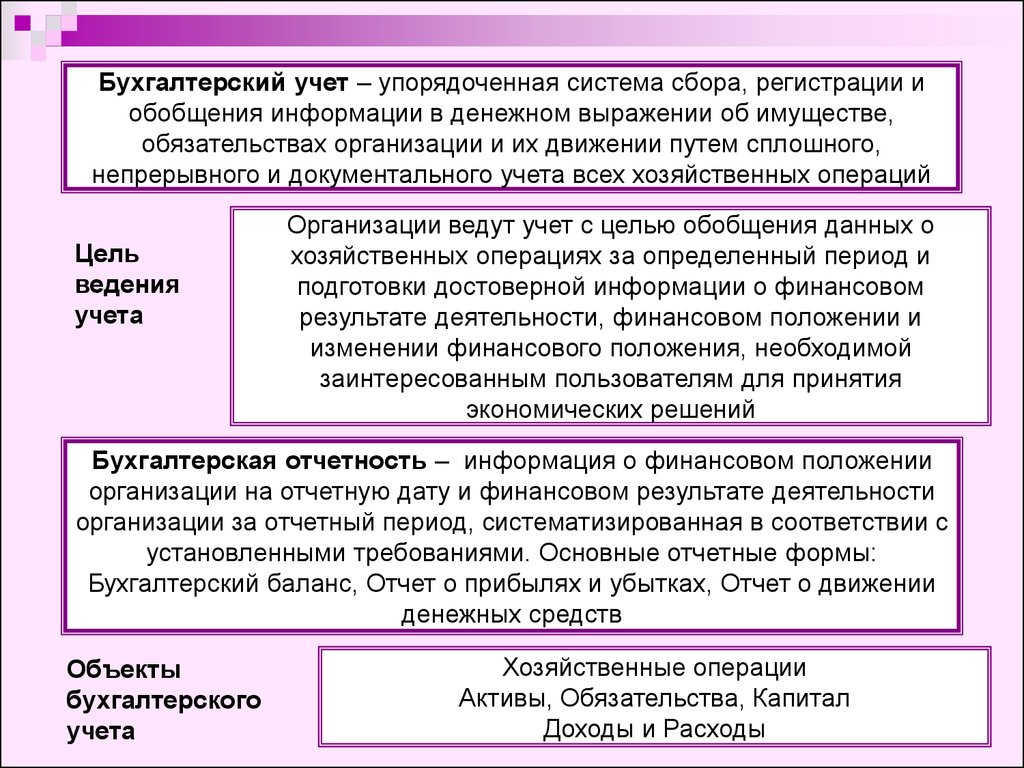

Внутренними пользователями бухгалтерской отчетности являются руководители, учредители, участники и собственники имущества организации. Внешние пользователи включают инвесторов, кредиторов и государство. Бухгалтерский учет отличается от статистики субъектом наблюдения: собственник средств (в случае бухгалтерского учета) или стороннее лицо (в случае статистики). Специалист, осуществляющий бухгалтерский учет, называется бухгалтером.

Объекты и субъекты бухгалтерского учета

Объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, которые осуществляются в процессе их деятельности. Предметом бухгалтерского учета являются факты хозяйственной жизни.

См. также

Задачи и цели бухгалтерского учета

Основной задачей бухгалтерского учета является формирование полной и достоверной информации, которая известна как бухгалтерская отчетность. Эта информация о деятельности организации и ее имущественном положении необходима как внутренним пользователям (руководителям, учредителям, участникам и собственникам имущества организации), так и внешним пользователям (инвесторам, кредиторам и другим пользователям бухгалтерской отчетности).

Основные цели бухгалтерского учета включают информирование пользователей, выполнение налоговых обязательств, принятие управленческих решений и предоставление информации для аудита и статистического учета.

Принципы бухгалтерского учета

Принципы бухгалтерского учета представляют собой основные положения, которые определяют все последующие утверждения и методы в бухгалтерском учете. Основные принципы включают:

- Принцип обеспечения полноты;

- Принцип обеспечения достоверности;

- Принцип обеспечения своевременности;

- Принцип обеспечения последовательности;

- Принцип юридической значимости.

Основные элементы метода бухгалтерского учета

Задачи бухгалтерского учета решаются посредством использования различных способов и приемов, которые вместе называются методом бухгалтерского учета. Он включает в себя следующие основные элементы:

- Документирование - письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухгалтерского учета;

- Оценка - способ выражения денежных средств и их источников в денежном измерении;

- Бухгалтерские счета - способ группировки текущего отражения имущества, обязательств и операций;

- Двойная запись - взаимосвязанное отражение хозяйственных операций на счетах бухгалтерского учета;

- Инвентаризация - проверка наличия имущества, записанного в бухгалтерском учете;

- Калькулирование - расчет себестоимости единицы продукции, работ или услуг;

- Бухгалтерский баланс - отражение финансового положения организации.

См. также

История бухгалтерского учета

Зачатки учета практиковались в различных цивилизациях, включая древний Вавилон и Древний Рим. В Древнем Риме использовались журналы и счетные книги для записи операций. Традиции римской бухгалтерии продолжали сохраняться вплоть до современности.

Что нам скажет Википедия?

Бухга́лтерский учёт, арх. счетово́дство — упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательствах и капитале организации и их изменениях путём сплошного, непрерывного и документального отражения всех хозяйственных операций. Бухгалтерский учёт тесно связан с налоговым и управленческим учётом.

Внутренние пользователи бухгалтерской отчётности — руководители, учредители, участники и собственники имущества организации. Внешние пользователи бухгалтерской отчётности — инвесторы, кредиторы, государство. Бухгалтерский учёт отличается от статистики субъектом наблюдения: собственник средств (в случае бухгалтерского учёта) или стороннее лицо (в случае статистики). Специалист, осуществляющий бухгалтерский учёт, называется бухгалтером.

Объектами бухгалтерского учёта являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности. Предметом бухгалтерского учёта являются факты хозяйственной жизни.

Бухгалтерский учёт в соответствии с законом о бухгалтерском учёте может вестись:

- организациями, осуществляющими хозяйственную деятельность;

- филиалами и представительствами иностранных организаций;

- индивидуальными предпринимателями, осуществляющими свою деятельность в соответствии с гражданским законодательством;

- сельскохозяйственными товаропроизводителями, осуществляющими деятельность в соответствии с законодательством о сельскохозяйственных товаропроизводителях.

Основной задачей бухгалтерского учёта является формирование полной и достоверной информации (бухгалтерской отчётности) о деятельности организации и её имущественном положении, на основании которой становится возможным:

- информирование внутренних и внешних пользователей;

- выполнение налоговых обязательств;

- принятие управленческих решений;

- предоставление информации для аудита и статистического учёта.

Принципы бухгалтерского учёта — основные, исходные, базовые положения бухгалтерского учёта как науки, которые предопределяют все последующие, вытекающие из них утверждения. Основными принципами бухгалтерского учёта можно считать следующие:

- принцип обеспечения полноты;

- принцип обеспечения достоверности;

- принцип обеспечения своевременности;

- принцип обеспечения последовательности;

- принцип юридической значимости;

- принцип учёта по действительной стоимости;

- принцип сохранения непрерывности деятельности;

- принцип сопоставимости информации.

Бухгалтерский учёт выполняет защитную функцию, обеспечивая охрану имущественных интересов участников экономической деятельности. Предупредительная функция бухгалтерского учёта направлена на затруднение нарушений путём осуществления текущего контроля, а охранительная функция срабатывает после совершения нарушений и позволяет выявить факты деструктивных отклонений в хозяйственной деятельности.

Бухгалтерский учёт имеет свои особенности в банковской сфере. Банковский учёт является упорядоченной системой сбора и обобщения информации об имуществе и обязательствах кредитной организации, её финансовых и хозяйственных операциях. Он характеризуется оперативностью и единством формы построения, что позволяет осуществлять контроль за сохранностью денежных средств, денежным оборотом и состоянием расчётных и кредитных отношений.

Законодательство Российской Федерации о бухгалтерском учёте включает в себя нормативно-правовые акты, регулирующие проведение бухгалтерского учёта. В настоящее время происходит приближение национальных правил бухгалтерского учёта к международным стандартам финансовой отчётности (IFRS).

Бухгалтерский учёт играет важную роль в современной экономике, обеспечивая информацию о состоянии финансовых ресурсов организации и способствуя принятию эффективных управленческих решений.