Узнайте, что включает в себя бухгалтерский учет и как он является важным инструментом управления финансово-хозяйственной деятельностью предприятия. Узнайте о задачах, объектах и элементах метода бухгалтерского учета.

Cодержание

Бухгалтерский учет — это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Определение термина "бухгалтерский учет"

Бухгалтерский учет, также известный как счетоводство, является упорядоченной системой сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательствах и капитале организации и их изменениях путём сплошного, непрерывного и документального отражения всех хозяйственных операций. Он тесно связан с налоговым и управленческим учетом.

Бухгалтерский учет является важным инструментом управления финансово-хозяйственной деятельностью предприятия. Он позволяет формировать полную и достоверную информацию, которая необходима как внутренним пользователям бухгалтерской отчетности (руководителям, учредителям, участникам и собственникам имущества организации), так и внешним пользователям (инвесторам, кредиторам и другим заинтересованным сторонам).

Объекты бухгалтерского учета

Объектами бухгалтерского учета являются имущество организации, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности. Предметом бухгалтерского учета являются факты хозяйственной жизни.

См. также

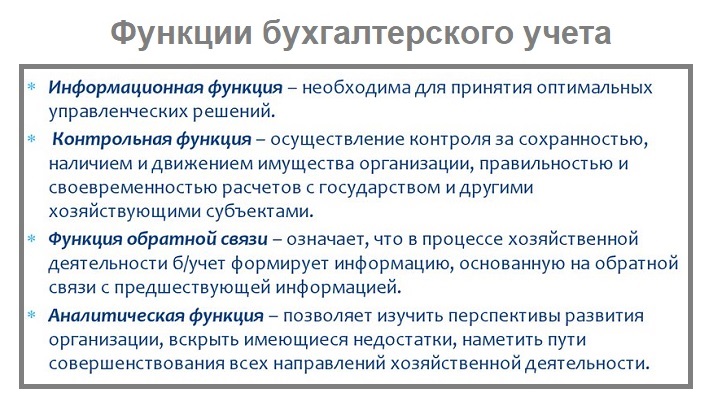

Основные задачи бухгалтерского учета

Основной задачей бухгалтерского учета является формирование полной и достоверной информации (бухгалтерской отчетности) о деятельности организации и ее имущественном положении, на основании которой становится возможным:

- Оценить финансовые результаты деятельности организации;

- Планировать деятельность и принимать управленческие решения;

- Выполнять внутренний и внешний контроль;

- Следить за соблюдением законодательных и налоговых требований;

- Исполнять отчетность и предоставлять информацию заинтересованным сторонам.

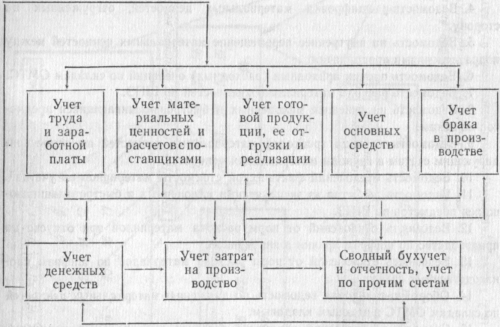

Основные элементы метода бухгалтерского учета

Задачи бухгалтерского учета решаются посредством использования различных способов и приемов, совокупность которых называется методом бухгалтерского учета. Метод бухгалтерского учета включает в себя следующие основные элементы:

- Документирование - письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухгалтерского учета;

- Оценка – способ выражения денежных средств и их источников в денежном измерении;

- Бухгалтерские счета - способ группировки текущего отражения имущества, обязательств и операций;

- Двойная запись - взаимосвязанное отражение хозяйственных операций на счетах бухгалтерского учета, когда каждая операция одновременно записывается по дебету одного счета и кредиту другого счета на одинаковую сумму;

- Инвентаризация – проверка наличия числящегося на балансе организации имущества, проводимая путем подсчета, описания, взвешивания, взаимной сверки, оценки выявленных средств, и сравнении полученных данных с данными бухгалтерского учета;

- Калькулирование – исчисление себестоимости единицы продукции, работ, услуг в денежном выражении, то есть расчет себестоимости;

- Бухгалтерский баланс - является источником информации и представляет собой сводную таблицу, отражающую финансовое состояние организации на определенную дату.

Организация бухгалтерского учета

Согласно законодательству, юридические лица обязаны организовать бухгалтерский учет. Физические лица - индивидуальные предприниматели - от этого освобождены. Им достаточно фиксировать расходы и доходы, а также рассчитывать налоги и взносы.

Организацией бухгалтерского учета занимается руководитель предприятия или организации. Он несет ответственность за выбор методики учета, системы налогообложения и других аспектов. Непосредственное ведение бухгалтерии может осуществлять главный бухгалтер или другой сотрудник, назначенный на эту должность. Также возможен аутсорсинг бухгалтерских услуг.

См. также

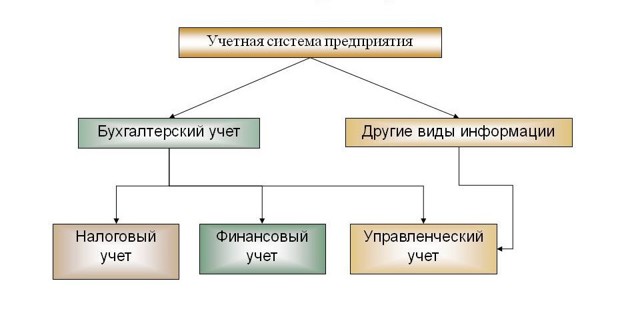

Виды бухгалтерского учета

Бухгалтерский учет может быть разделен на следующие виды:

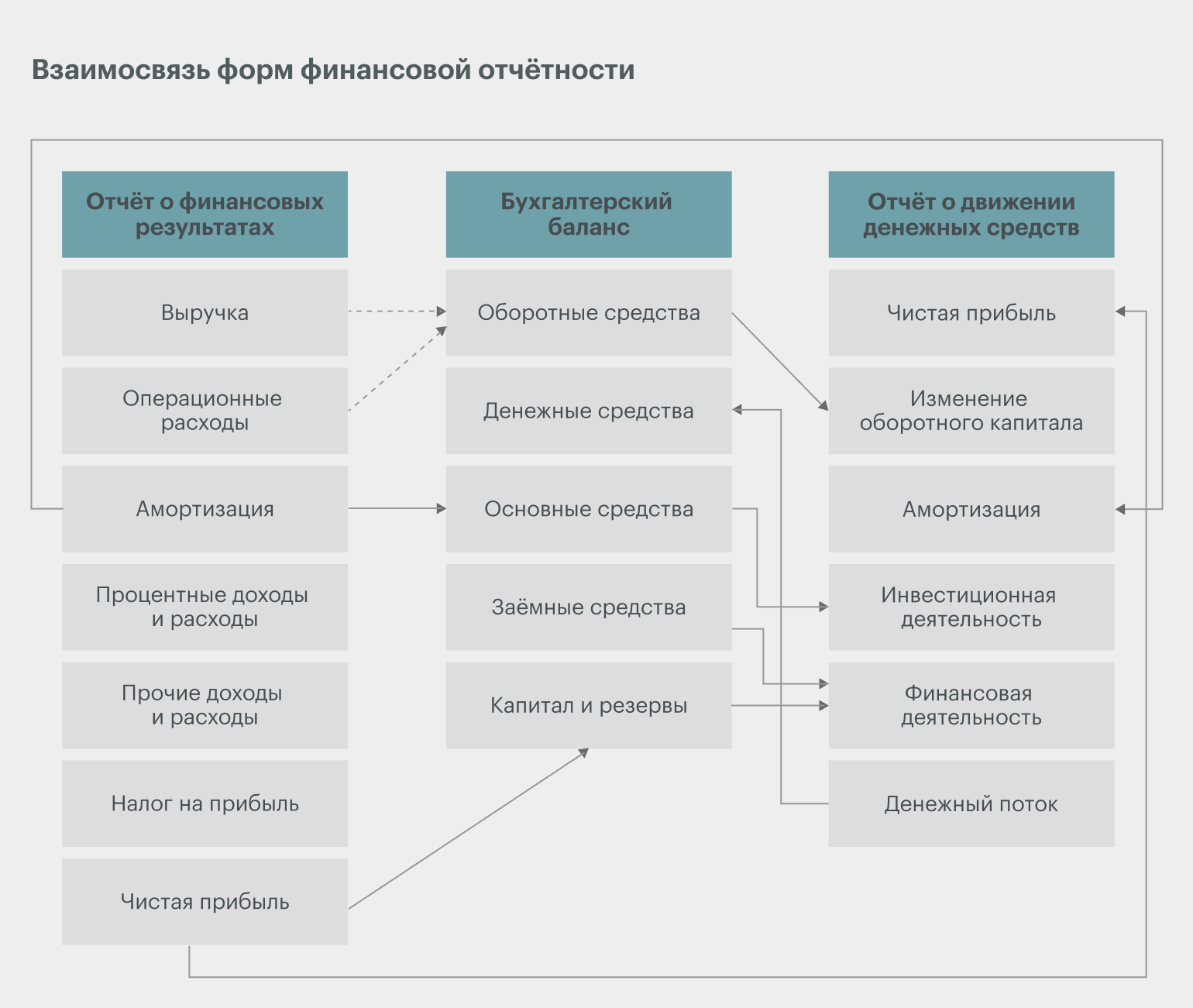

- Финансовый учет - включает в себя учет операций, связанных с формированием финансовой отчетности, такой как бухгалтерский баланс, отчет о прибылях и убытках и отчет о движении денежных средств;

- Управленческий учет - направлен на предоставление информации для принятия управленческих решений и планирования деятельности организации;

- Налоговый учет - связан с учетом налоговых обязательств и расчетом налоговых платежей;

- Международный учет - основан на международных стандартах финансовой отчетности и используется для составления отчетности для международных инвесторов и кредиторов.

Бухгалтерский учет является неотъемлемой частью финансово-хозяйственной деятельности организации. Он позволяет не только регистрировать и анализировать финансовые операции, но и принимать обоснованные управленческие решения, контролировать выполнение финансовых обязательств и предоставлять информацию заинтересованным сторонам.

Что нам скажет Википедия?

Бухга́лтерский учёт, арх. счетово́дство — упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательствах и капитале организации и их изменениях путём сплошного, непрерывного и документального отражения всех хозяйственных операций. Бухгалтерский учёт тесно связан с налоговым и управленческим учётом.

Внутренние пользователи бухгалтерской отчётности — руководители, учредители, участники и собственники имущества организации. Внешние пользователи бухгалтерской отчётности — инвесторы, кредиторы, государство. Бухгалтерский учёт отличается от статистики субъектом наблюдения: собственник средств (в случае бухгалтерского учёта) или стороннее лицо (в случае статистики). Специалист, осуществляющий бухгалтерский учёт, называется бухгалтером.

Объектами бухгалтерского учёта являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности. Предметом бухгалтерского учёта являются факты хозяйственной жизни.

Основной задачей бухгалтерского учёта является формирование полной и достоверной информации (бухгалтерской отчётности) о деятельности организации и её имущественном положении, на основании которой становится возможным:

- Оценить финансовые результаты деятельности организации;

- Планировать деятельность и принимать управленческие решения;

- Выполнять внутренний и внешний контроль;

- Следить за соблюдением законодательных и налоговых требований;

- Исполнять отчётность и предоставлять информацию заинтересованным сторонам.

Исторически, бухгалтерский учёт имеет древние корни и развивался в различных цивилизациях. В Древнем Риме использовались различные книги и журналы для регистрации операций и учёта имущества. В эпоху Средневековья сформировались два основных направления учёта: камеральная и простая бухгалтерия. В новое время, методика и принципы бухгалтерского учёта стали более унифицированными и систематизированными.

Современное правовое регулирование бухгалтерского учёта в Российской Федерации состоит из законодательных актов, предписывающих ведение учёта в соответствии с требованиями и стандартами, установленными государством. В настоящее время происходит приближение национальных правил бухгалтерского учёта к международным стандартам финансовой отчётности (IFRS).