Узнайте, что такое дебиторская задолженность, как она отражается в балансе и какие категории она может иметь. Улучшите управление дебиторской задолженностью и повысьте платежную дисциплину клиентов. Читайте на Бух-в-помощь.

Cодержание

Последний раз обновлено: 2023-12-29 03:05:05.

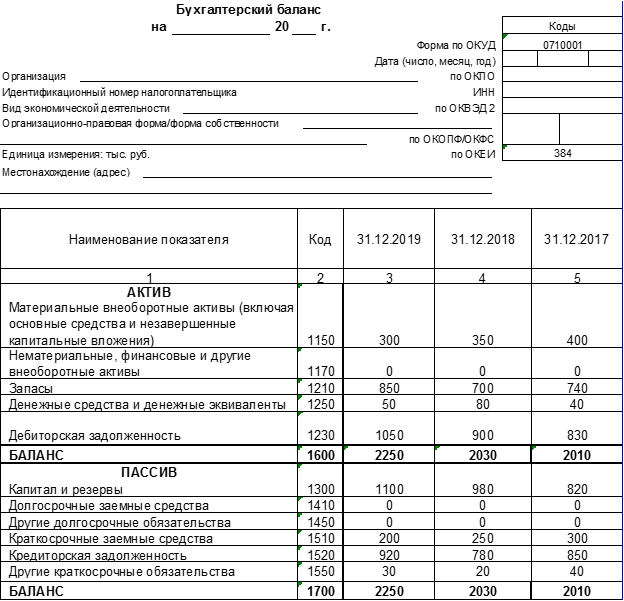

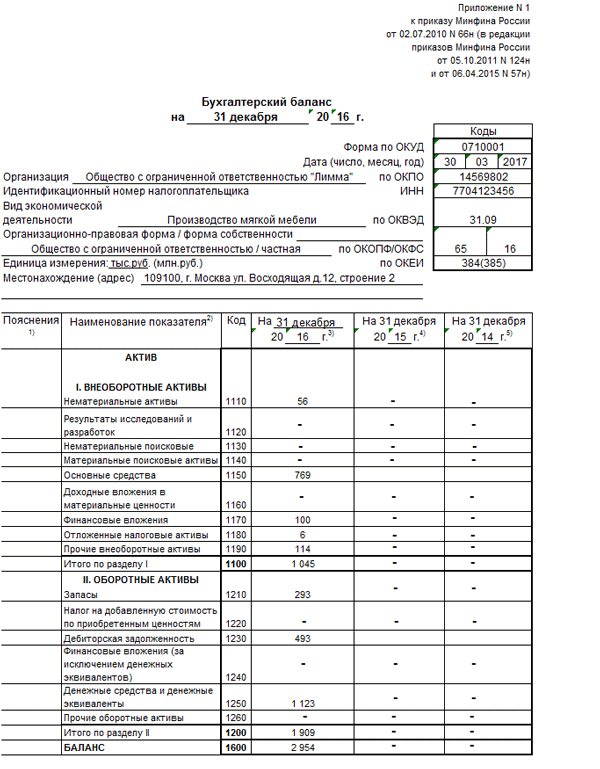

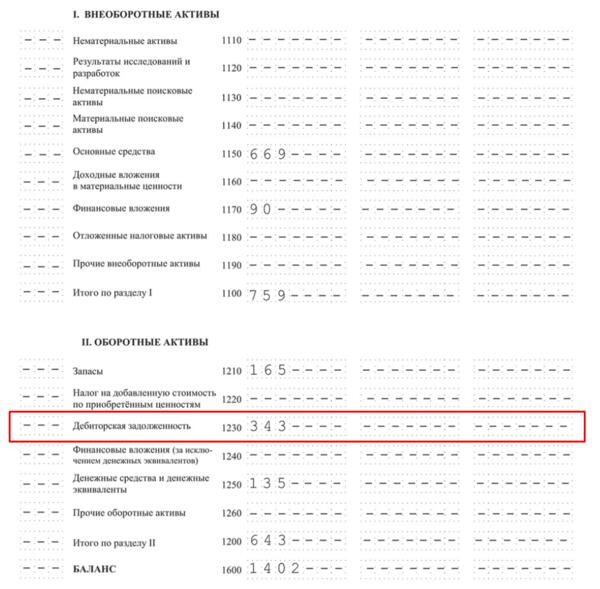

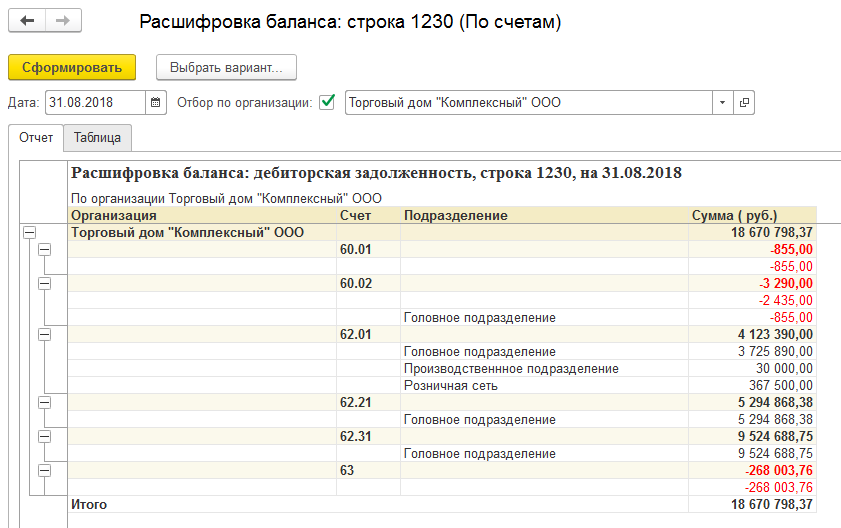

По строке 1230 бухгалтерского баланса отражается информация о дебиторской задолженности, не погашенной на отчетную дату. В данной строке должны быть указаны дебетовые сальдо по счетам 60, 62, 68, 69, 71, 73, 75 и 76 за вычетом кредитового сальдо по счету 63 «Резервы по сомнительным долгам».

Дебиторская задолженность

Дебиторская задолженность представляет собой задолженность, которую компания планирует получить от поставщиков, покупателей, налоговой инспекции, сотрудников и других контрагентов в течение определенного периода времени.

В балансе дебиторская задолженность обычно указывается в строке 1230. Эта строка является важным индикатором финансового состояния компании.

Категории дебиторской задолженности

Дебиторская задолженность может быть представлена различными категориями:

- Задолженность по авансам, выданным поставщикам и подрядчикам (счет 60).

- Задолженность покупателей и заказчиков за отгруженные товары, работы и услуги (счет 62).

- Задолженность перед налоговой инспекцией по излишне уплаченным налогам и сборам (счет 68).

- Задолженность перед ФСС РФ по излишне уплаченным страховым взносам (счет 69).

- Задолженность перед подотчетными лицами за выданные средства (счет 71).

- Задолженность перед работниками по ссудам и возмещению ущерба (счет 73).

- Задолженность перед учредителями по вкладам в уставный капитал (счет 75).

- Задолженность по штрафам, пеням и неустойкам (счет 76).

См. также

Детализация дебиторской задолженности

Согласно требованиям ПБУ 4/99, дебиторская задолженность может быть представлена общей суммой в строке 1230. Дополнительную детализацию можно указать в таблице 5.1 Пояснений к балансу.

Важно отметить, что при существенной дебиторской задолженности организация имеет право представить краткосрочную и долгосрочную дебиторскую задолженность обособленно в дополнительных строках баланса.

Изменения в налоговых и взносовых платежах

С 2023 года Федеральный социальный фонд (ФСС) и Пенсионный фонд Российской Федерации (ПФР) объединились в Социальный фонд Российской Федерации (СФР). Теперь страховые взносы нужно перечислять в бюджет единым налоговым платежом (ЕНП), без разбивки на виды. Взносы на социальное страхование от несчастных случаев на производстве и профзаболеваний нужно начислять и перечислять отдельно.

Также изменились правила уплаты налогов и взносов. Налог считается уплаченным на дату перечисления ЕНП, если на соответствующую дату на ЕНС отражены обязательства (начисления). Налог также считается уплаченным на дату отражения обязательства на ЕНС, если до этого на ЕНС было положительное сальдо.

Управление дебиторской задолженностью

Дебиторская задолженность в балансе является важным инструментом для оценки платежеспособности компании и эффективности ее управления. Анализ этой строки баланса позволяет выявить проблемы с оборачиваемостью долгов и принять меры для их улучшения.

Важно следить за своевременным взысканием долгов и принимать меры по уменьшению дебиторской задолженности, например, сокращая сроки отсрочек платежей или предоставляя скидки за раннюю оплату.

Для улучшения управления дебиторской задолженностью можно использовать системы автоматизации учета и контроля платежей, а также проводить регулярный анализ платежной дисциплины клиентов.

См. также

Что нам скажет Википедия?

Балансовая задолженность в бухгалтерском балансе является одной из важных статей, которая отражает дебиторскую задолженность компании. Дебиторская задолженность в балансе обычно указывается в строке 1230, которая отображает сумму долгов, которые должны быть получены от клиентов или других сторон.

Эта строка баланса представляет собой важный индикатор финансового состояния компании. Увеличение дебиторской задолженности может указывать на то, что компания успешно привлекает новых клиентов и расширяет свою деятельность. Однако, это также может означать, что компания сталкивается с проблемой своевременного взыскания долгов и увеличивается риск потери средств.

Важно отметить, что дебиторская задолженность в балансе может быть представлена различными категориями, такими как торговые долги, долги по предоставленным услугам, дебиторская задолженность по кредитам и прочие долги. Каждая из этих категорий имеет свою специфику и требует особого внимания при анализе финансового положения компании.

Дебиторская задолженность в балансе является важным инструментом для оценки платежеспособности компании, ее уровня коммерческой активности и эффективности управления дебиторской задолженностью. Анализ этой строки баланса позволяет выявить потенциальные проблемы с оборачиваемостью долгов и принять меры для их улучшения.