Узнайте о субсидиарной ответственности главного бухгалтера и ее влиянии на бизнес. Разберитесь в терминологии и понятии контролирующего должника лица.

Cодержание

Что дает аудит в 2024 году и от чего защищает бизнес?

«Субсидиарка» и КДЛ: что это значит?

Прежде всего, следует разобраться со специфичной для слуха бухгалтера терминологией, который больше погружен в столь понятный для него мир бухгалтерских проводок и отчетности.

Субсидиарная ответственность (от лат. Subsidiarus — резервный, вспомогательный) — это право взыскания неполученного долга с другого лица, если первое лицо не может его погасить. Например, это возможно при ликвидации несостоятельной компании, т.е при банкротстве, в том числе за налоговые долги. ФНС как «элитный» кредитор с удовольствием инициирует процедуру банкротства в случаях, когда 50% от всех долгов компании составляют налоги. И здесь зачастую преследуется интерес пополнения бюджета за счет средств должностных лиц компании-должника, поскольку с последнего взять уже нечего. А институт субсидиарной ответственности по долгам компании дает такую возможность. С каждым годом ФНС все активнее инициирует процедуру банкротства компаний за налоговые долги (по данным Федресурса).

Как отмечает Федресурс, в январе-сентябре 2023 года общее количество заявлений о банкротстве компаний достигло 23519 шт., что в 2,9 раз больше, чем в таком же периоде 2022 года. В ТОП-3 по числу открытых процедур конкурсного производства в отношении компаний в январе-сентябре 2023 года традиционно вошли Москва (1173 шт.), Московская область (358) и Санкт-Петербург (341).

Количество привлеченных к субсидиарной ответственности лиц (среди которых фигурируют и бухгалтеры компаний), увеличивается с каждым годом.

Не будем заострять свое внимание на нюансах процедуры банкротств, они вполне подробно изложены в Федеральном законе от 26.10.2002 года № 127-ФЗ «О несостоятельности (банкротстве)» (далее — Закон о банкротстве). Однако, отметим, что субсидиарная ответственность при банкротстве тесно связана с таким понятием, как контролирующее должника лицо (КДЛ). Именно КДЛ отвечает за долги компании банкрота.

Казалось бы, при чем тут бухгалтер, который является «подневольным» наемным работником, какое он имеет отношение к КДЛ?

Действительно, до июля 2017 главбух вполне мог спать спокойно, не тревожась о «субсидиарке», но все изменилось после внесения поправок в банкротное законодательство. Теперь в нем прямо предусмотрено, что возможность определять действия должника может осуществляться путем замещения должности главного бухгалтера (подп. 3 п. 2 ст. 61.10 Закона о банкротстве).

Например, известное дело главбуха Цыбина В.А, с

Главбух, контролирующий должника

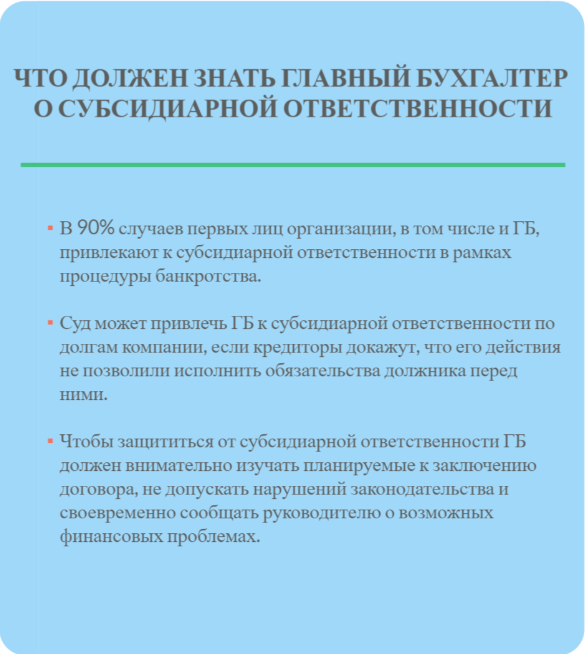

По общему правилу, чтобы привлечь лицо к субсидиарной ответственности, суд должен признать за ним статус контролирующего лица, говорит Сергей Кислов из Ковалев, Тугуши и партнеры. Главные бухгалтеры могут оказаться в числе таких лиц из-за своей должности. Позиция особо ответственная: главный бухгалтер – это зачастую второй человек в компании после директора. Но в отличие от руководителя пост главбуха не предполагает автоматического признания КДЛ.

Чаще всего за главбухами признают статус контролирующих лиц, если они получили какие-то «бонусы» от незаконных действий топ-менеджмента. Такие специалисты довольно часто приобретают имущество для себя за счет компании, говорит партнер группы Федеральный рейтинг.

Что такое субсидиарная ответственность и к кому она применяется

Любая сделка предполагает наличие, как минимум, двух сторон — должника (покупателя, заёмщика, заказчика) и кредитора (продавца, поставщика, исполнителя). Они могут меняться местами, например, при изменении условий оплаты или поставки.

Просрочка с уплатой долга даёт кредитору бесспорное право его требования с должника. Вопрос решается сначала в досудебном порядке, а потом через суд.

Определяется основной (компания) и дополнительные должники. Связь между ними и возможность привлечения к субсидиарной ответственности может устанавливается законом, договором, или доказывается в суде.

Одним из дополнительных должников могут назначить штатного главного бухгалтера или другое лицо, которое ведёт бухучёт в организации по договору аутсорсинга или ГПХ. Уровень их ответственности один и тот же, потому различать мы их не будем.

См. также

Когда главбуха могут привлечь к субсидиарной ответственности

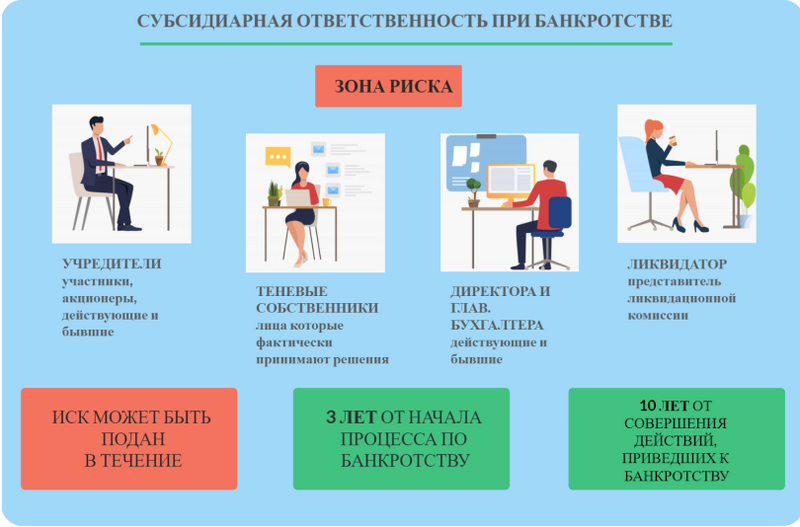

Первое что нужно запомнить — субсидиарная ответственность главного бухгалтера (как и любого другого лица) в подавляющем большинстве случаев возникает после начала процедуры банкротства компании-должника.

После объявления фирмы банкротом, претензии к главбуху могут быть предъявлены исходя из его статуса: является ли он КДЛ — контролирующим должника лицом.

При признании его КДЛ

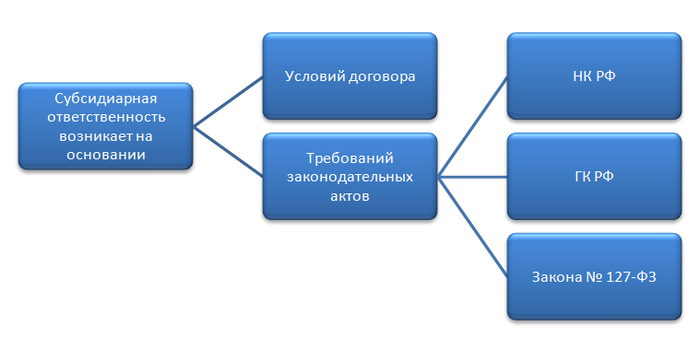

Есть Федеральный закон о банкротстве от 26.10.2002 № 127-ФЗ. В главе III.2 Закона содержится подробный механизм применения субсидиарки. В статье 61.10 сказано, что при банкротстве к субсидиарной ответственности могут привлечь контролирующих должника лица (КДЛ).

Это частные лица и организации, которые в течение трёх лет до банкротства оказывали (или могли оказывать) влияние на действия организации-должника:

- Основатели и участники организации

- Руководители организации

- Лица, осуществляющие функции лица, определяющего стратегию организации или принимающего ключевые решения

- Главные бухгалтеры и другие лица, ответственные за финансово-хозяйственную деятельность организации

- Другие лица, которые фактически осуществляли или могли осуществлять контроль над деятельностью организации

В этот перечень может попасть и главный бухгалтер.

Причинами привлечения КДЛ к субсидиарной ответственности могут стать:

- Снижение стоимости активов должника

- Умышленное создание или продолжение убытков

- Перевод активов должника лицу, контролирующему его

По первым двум пунктам есть возможность наказать главбуха, а по третьему — нет (там ответственность будет нести руководитель).

Расскажем про рассмотренные арбитражные дела по субсидиарной ответственности главных бухгалтеров:

Главный бухгалтер компании Цыбин В.А. вводил заведомо недостоверные данные в бухгалтерский и налоговый учёт, а затем формировал искажённые налоговые декларации. ООО «Спринклер» объявили банкротом, а руководителя и главбуха обязали солидарно выплатить сумму долга в 97 миллионов рублей. Несмотря на апелляции, решение суда оставили в силе.

Приме