Узнайте о налоговом периоде по налогу на прибыль в России. Как определить налоговый период для организаций и какие отчетные периоды используются.

Cодержание

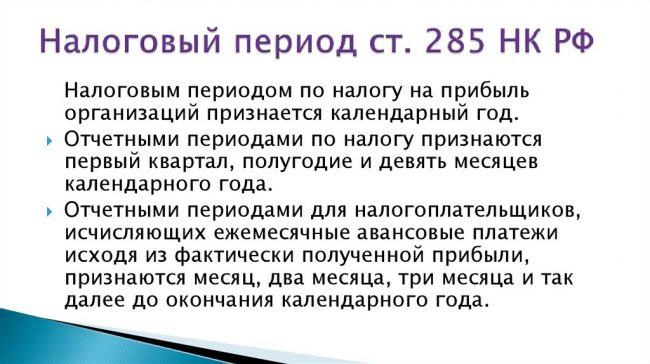

Налоговый период для налога на прибыль определен как календарный год (п. 1 ст. 285 НК РФ). То есть это период времени с 1 января по 31 декабря.

Однако, есть исключения, к которым относится создание или ликвидация организации в середине года.

Если организация создана после начала календарного года, первым налоговым периодом по налогу на прибыль для нее является период времени со дня ее создания до конца данного года. При создании организации с 1 декабря по 31 декабря, первым налоговым периодом для нее будет период времени со дня создания до конца календарного года, следующего за годом создания.

Для вновь созданных организаций, которые признаны налоговыми резидентами Российской Федерации, первым налоговым периодом по налогу на прибыль будет период, начинающийся с даты их регистрации или признания налоговым резидентом Российской Федерации (в соответствии с п. 2 ст. 55 и п. 6 ст. 55 НК РФ).

Для ликвидируемых или реорганизуемых организаций последним налоговым периодом по налогу на прибыль будет отрезок времени до даты ликвидации или реорганизации (п. 3 ст. 55 НК РФ).

Отчетные периоды по налогу на прибыль

Отчетные периоды по налогу на прибыль используются для уплаты авансовых платежей и представления налоговых деклараций (п. 1 ст. 55, п. 2 ст. 285, п. 1 ст. 289 НК РФ).

В зависимости от выбранного метода исчисления авансовых платежей по прибыли, существуют два типа отчетных периодов: квартальные и ежемесячные.

Для обычных авансовых платежей отчетными периодами являются кварталы:

- Первый квартал: январь-март

- Второй квартал: апрель-июнь

- Третий квартал: июль-сентябрь

- Четвертый квартал: октябрь-декабрь

Если организация исчисляет авансовые платежи по фактически полученной прибыли, то отчетными периодами могут быть месяц, два месяца, три месяца и так далее, вплоть до окончания календарного года.

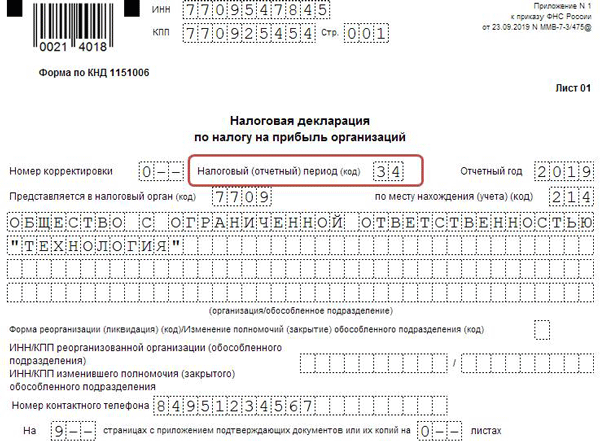

Для указания налогового периода по налогу на прибыль в декларации, используются коды периодов, приведенные в Порядке заполнения декларации по налогу на прибыль (приложение 1 к Приказу ФНС России от 23.09.2019 № ММВ-7-3/475@).

Итоги

Таким образом, налоговый период по налогу на прибыль равен календарному году. Отчетные периоды могут быть квартальными или ежемесячными, в зависимости от выбранного метода исчисления авансовых платежей. В случае создания, ликвидации или реорганизации организации в середине года, налоговый и отчетный периоды могут быть изменены соответственно.

См. также

Когда сдается декларация по налогу на прибыль за 1 квартал?

Что нам скажет Википедия?

Налогом на прибыль — прямой налог, взимаемый с прибыли организации (предприятия, банка, страховой компании и т. д.). Прибыль для целей данного налога, как правило, определяется как доход от деятельности компании минус сумма установленных вычетов и скидок.