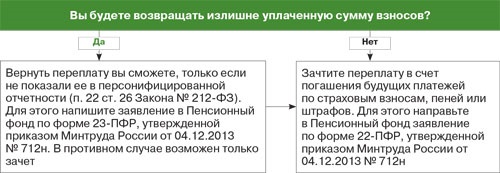

Узнайте, как правильно отразить переплату по страховым взносам в отчетности, согласно разъяснениям ПФР. В статье рассматриваются детали процесса отражения переплаты в отчетности, влияние на остаток взносов и отражение зачтенной переплаты.

Cодержание

В журнале "Семинар для бухгалтера" № 11/2012 была опубликована информация, предоставленная Пенсионным фондом России (ПФР), о том, как правильно отразить переплату по страховым взносам в отчетности. В этом статье мы рассмотрим подробности этого процесса.

Отражение переплаты в отчетности

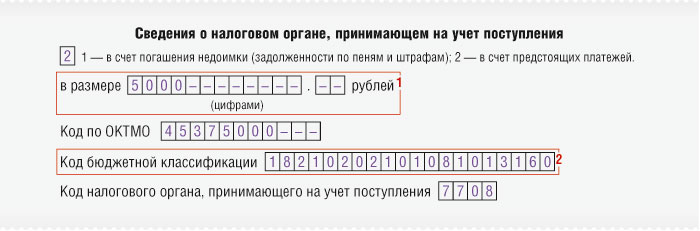

Если ПФР вернул переплату по страховым взносам, ее следует отразить в строке 140 расчета РСВ-1 (форма утверждена приложением 1 к приказу Минздравсоцразвития России от 15 марта 2012 г. № 232н). В письме ПФР от 11 октября 2012 г. № 30-21/14846 чиновники разъяснили, что возврат переплаты по взносам необходимо указать именно в этой строке. Строка 140 предназначена для уплаченных взносов с начала года, поэтому нужно уменьшить уплаченные взносы на сумму переплаты.

Если по итогам квартала выяснится, что ПФР вернул компании больше взносов, чем она заплатила, то в строке 140 РСВ-1 следует указать сумму со знаком "минус". Право компании на возврат излишне уплаченных страховых взносов не исключает отрицательных значений, поэтому вносить сумму со знаком "минус" в строку 140 расчета РСВ-1 не вызывает проблем с форматно-логическим контролем отчетности. Фонд примет такую отчетность без проблем.

Влияние на остаток взносов

Особое внимание следует уделить влиянию отражения переплаты в строке 140 на остаток взносов, причитающихся к уплате на конец отчетного периода. В строку 150 расчета РСВ-1 следует вписать разницу между суммой взносов к уплате за квартал (строка 130) и суммой уплаченных взносов (строка 140). Если в строке 140 указано отрицательное значение, то строка 150 увеличится. Необходимо отметить, что компании не нужно доплачивать страховые взносы, так как переплата была учтена в предыдущем периоде и будет обнулена в базе данных фонда при введении новой отчетности.

Отражение зачтенной переплаты

В отчетности не указано явно, нужно ли отражать зачтенную переплату, но рекомендуется включить ее в строки 141-143 расчета РСВ-1. В этих строках отражаются взносы, уплаченные за последние три месяца. Зачтенную сумму следует включить в строку, соответствующую месяцу, в котором фонд принял решение о зачете, независимо от даты возникновения переплаты. Зачтенные суммы увеличивают значения в строках 141-143, поэтому их следует показывать как уплату текущего периода.

Отражение в индивидуальных сведениях

В индивидуальных сведениях отдельно не требуется отражать ни зачет, ни возврат переплаты по взносам. Переплата и ее возврат не отображаются в сведениях. Если компания зачитывает переплату, то ее следует отразить как уплату текущего периода вместе с перечисленными взносами.

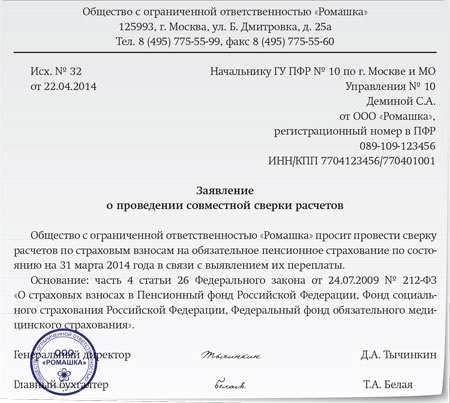

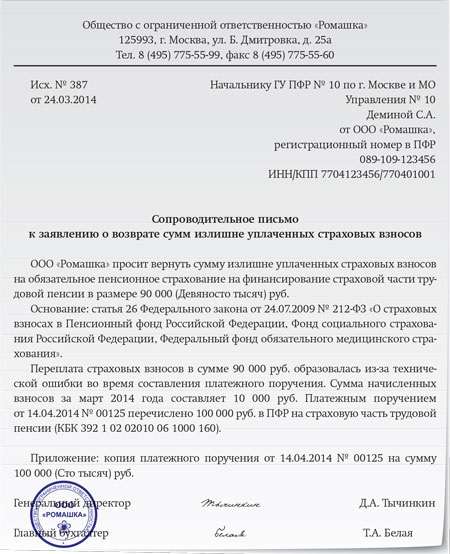

В заключение, хотим подчеркнуть, что проведение зачета или возврата излишне уплаченных страховых взносов не является заключительным этапом. Суммы зачтенных или возвращенных взносов также необходимо отразить в соответствующих видах отчетности в соответствии с установленным порядком.

Источник: А. В. Анищенко, журнал "Семинар для бухгалтера" № 11/2012