Узнайте, как вернуть переплату по страховым взносам и возможность зачесть ее в счет предстоящих платежей. Полезная информация о возврате переплаты по страховым взносам и процедуре обращения в ФНС РФ.

Cодержание

В связи с тем, что полномочия по администрированию страховыми взносами перешли из внебюджетных фондов в Налоговую службу, у многих бухгалтеров возникает вопрос о том, как возвращать излишки при уплате страховых взносов и возможно ли зачесть данную переплату в счет предстоящих платежей.

Зачесть нельзя, вернуть

С 1 января 2017 года страхователи, как и прежде, имеют право на возврат переплаченных денежных средств по страховым взносам. Однако возвратом переплат теперь занимается ФНС РФ, а не пенсионный фонд.

Процедура возврата средств при переплате по взносам аналогична той, что действует для налогов, с одним важным условием: если излишки по взносам в ПФР были отражены в персонифицированных отчетных сведениях и пенсионный фонд произвел распределение их по лицевым счетам, то у налоговой не будет возможности вернуть такие переплаты.

С нового года переплату за предшествующие периоды можно лишь вернуть, но не зачесть, как это допускалось ранее. Такие требования предъявляет статья 21 Федерального закона от 03.07.16 №250-ФЗ.

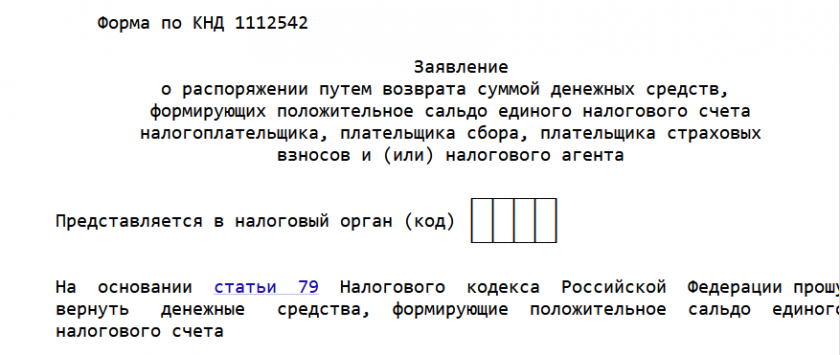

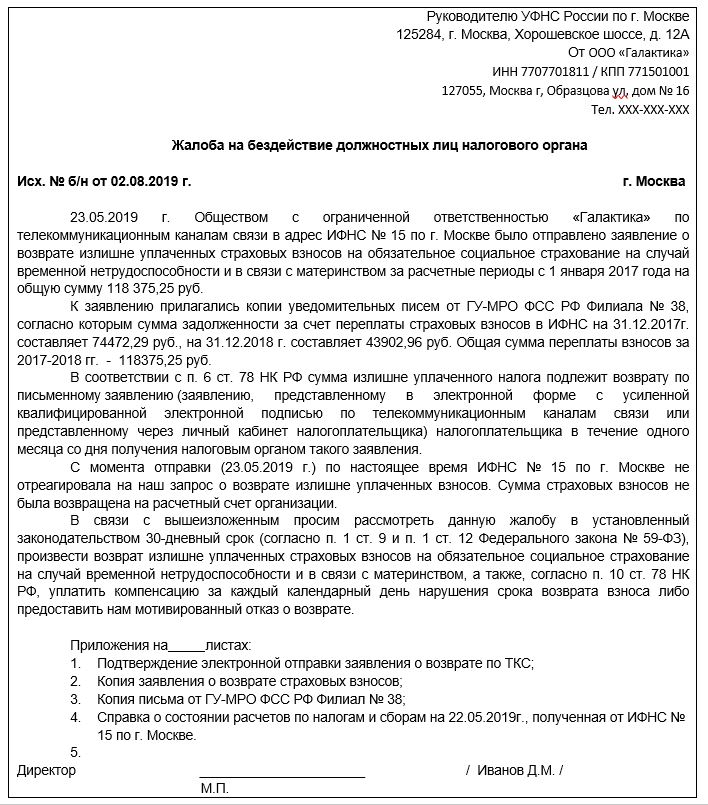

Для возврата переплаты по страховым взносам необходимо представить в пенсионный фонд заявление о возврате денежных средств. ПФР в течение 10 дней, без учета выходных, примет решение и перенаправит его в ФНС РФ. Возврат излишков при положительном решении осуществляют уже сотрудники Налоговой службы.

На текущий момент законодатели не выпустили новых бланков форм заявлений для возврата переплат по взносам, поэтому следует использовать действующие формы, утвержденные ПФР.

Если в платежных поручениях при уплате страховых взносов в прошлом году была допущена ошибка, заявления на уточнения платежей с нового 2017 года в пенсионный фонд подать уже нельзя. Придется делать возврат платежа по вышеописанной схеме, через налоговиков, и при необходимости перечислять средства вновь. Более того, если из-за ошибки в платежном документе образовались пени, Налоговая не вправе их обнулить.

Возврат излишне уплаченных страховых взносов до 01.01.2017 страхователю производится в течение месяца с момента подачи заявления страхователем, с приложением справки о состоянии расчетов на текущую дату, выданной налоговым органом по месту учета организации.

Как вернуть переплату в СФР, если она возникла из-за представления ошибочных данных?

Вопрос: Как вернуть переплату в СФР, если она возникла из-за представления ошибочных данных?

Ответ: Переплату страховых взносов на травматизм, которая возникла из-за ошибки в поданных сведениях, СФР возвращает в общем порядке, но сперва необходимо подтвердить ее наличие.

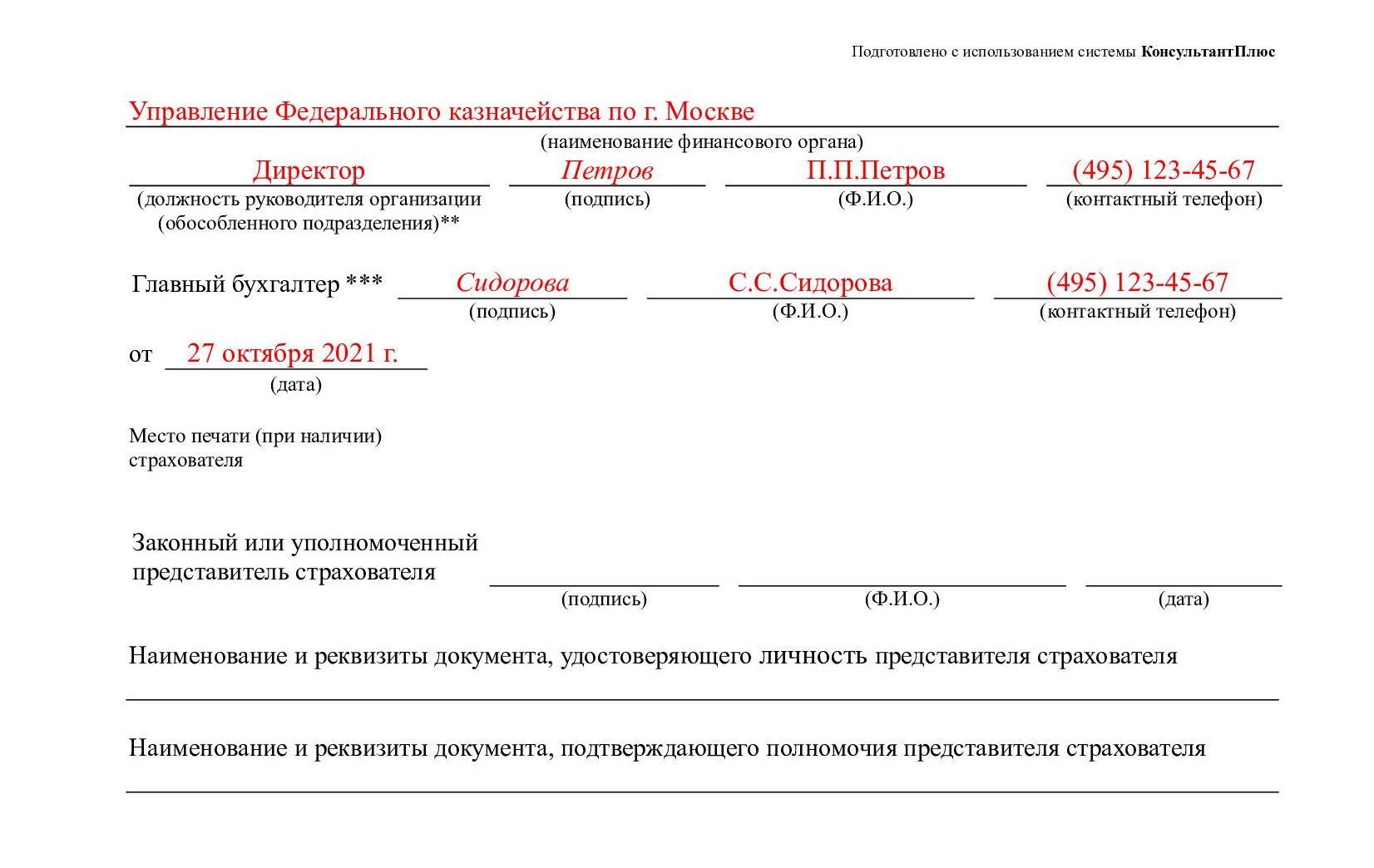

Для этого подайте в территориальный орган СФР по месту вашего учета уточненную отчетность по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний с правильными данными. Представьте отчетность за тот период, за который Вы сдали неверные сведения, по форме, действовавшей тогда.

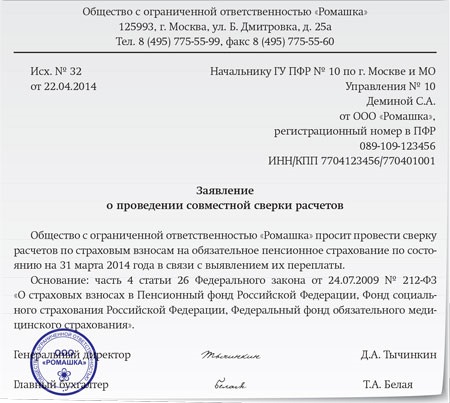

СФР проведет камеральную проверку предоставленных вами уточненных сведений. По итогам проверки сверка расчетов необязательна, но Вы можете провести ее по своей инициативе или по предложению фонда.

Если переплата по взносам на травматизм возникла из-за ошибки при подтверждении основного вида деятельности в СФР и Вам установили повышенный тариф, то фонд может отказать в возврате переплаты, поскольку корректировка сведений в данном случае не предусмотрена законом. Однако судебные решения показывают, что уменьшить тариф возможно, если страхователь исправляет свою ошибку и представляет правильно оформленные документы, подтверждающие реальный основной вид деятельности.

См. также

Изменения в 2021 году

Федеральный закон №312-ФЗ внес изменения в налоговый кодекс относительно порядка возврата переплаты по страховым взносам. Согласно этим изменениям, переплата на обязательное пенсионное страхование не подлежит возврату, если она учтена в индивидуальной части тарифа на индивидуальном лицевом счете и у застрахованного лица уже назначена страховая пенсия.

Однако гражданин может вернуть излишне уплаченные страховые взносы, если пенсия ему еще не назначена.

В зависимости от выбранного тарифа, можно вернуть солидарную часть взносов. Возврат излишне уплаченных страховых взносов возможен в соответствии с пунктом 1.1 статьи 79 НК РФ.