Узнайте, как правильно рассчитать и оплатить НДС при ввозе товаров из Казахстана и Белоруссии на территорию России. Особенности таможенного оформления и подачи документов. Расчет ставок и налоговой базы для уплаты НДС.

Cодержание

Введение

Все товары, ввезенные на территорию РФ, подлежат таможенному оформлению, за исключением импорта из стран ЕАЭС. Однако перед тем, как приступить к декларированию на таможне, необходимо рассчитать и оплатить НДС (налог на добавленную стоимость).

Импортный НДС

НДС при ввозе товаров становится еще одним таможенным платежом, который необходимо уплатить для таможенной "очистки" товаров. Если вы применяете специальный режим и ранее не сталкивались с НДС, то при ввозе иностранных товаров эта привилегия не действует.

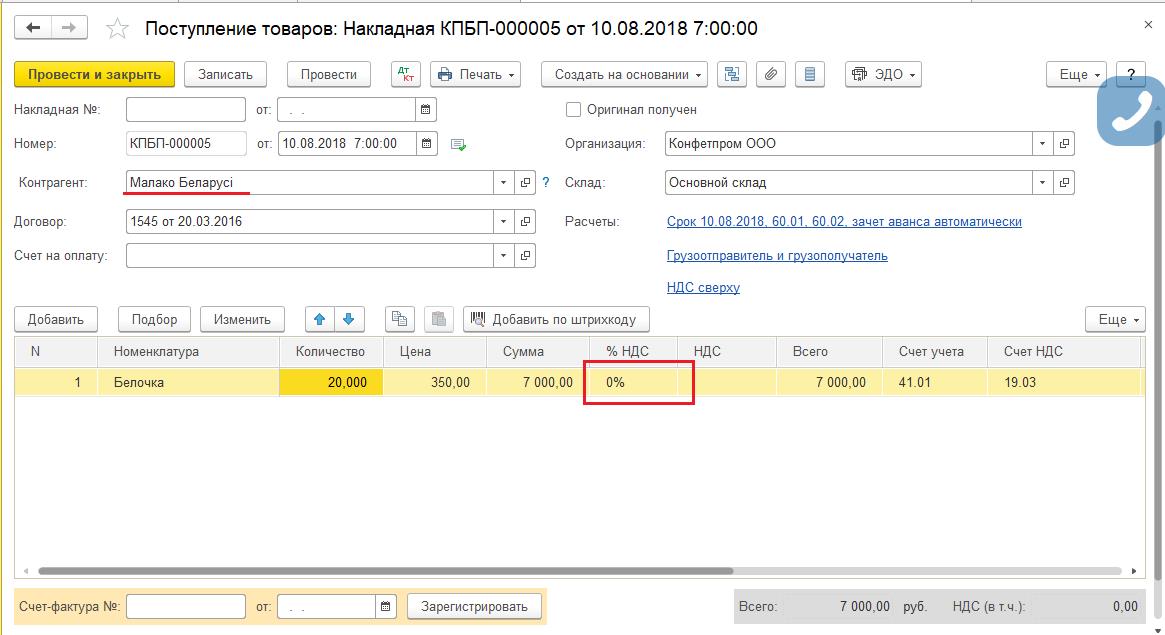

Для расчета НДС к уплате необходимо определить налоговую базу и налоговую ставку. Налоговая база для уплаты НДС складывается из таможенной стоимости ввозимого товара, суммы ввозной таможенной пошлины и суммы акциза. Затем все это умножается на ставку (0, 10 или 20%).

Как определить ставку для расчета НДС

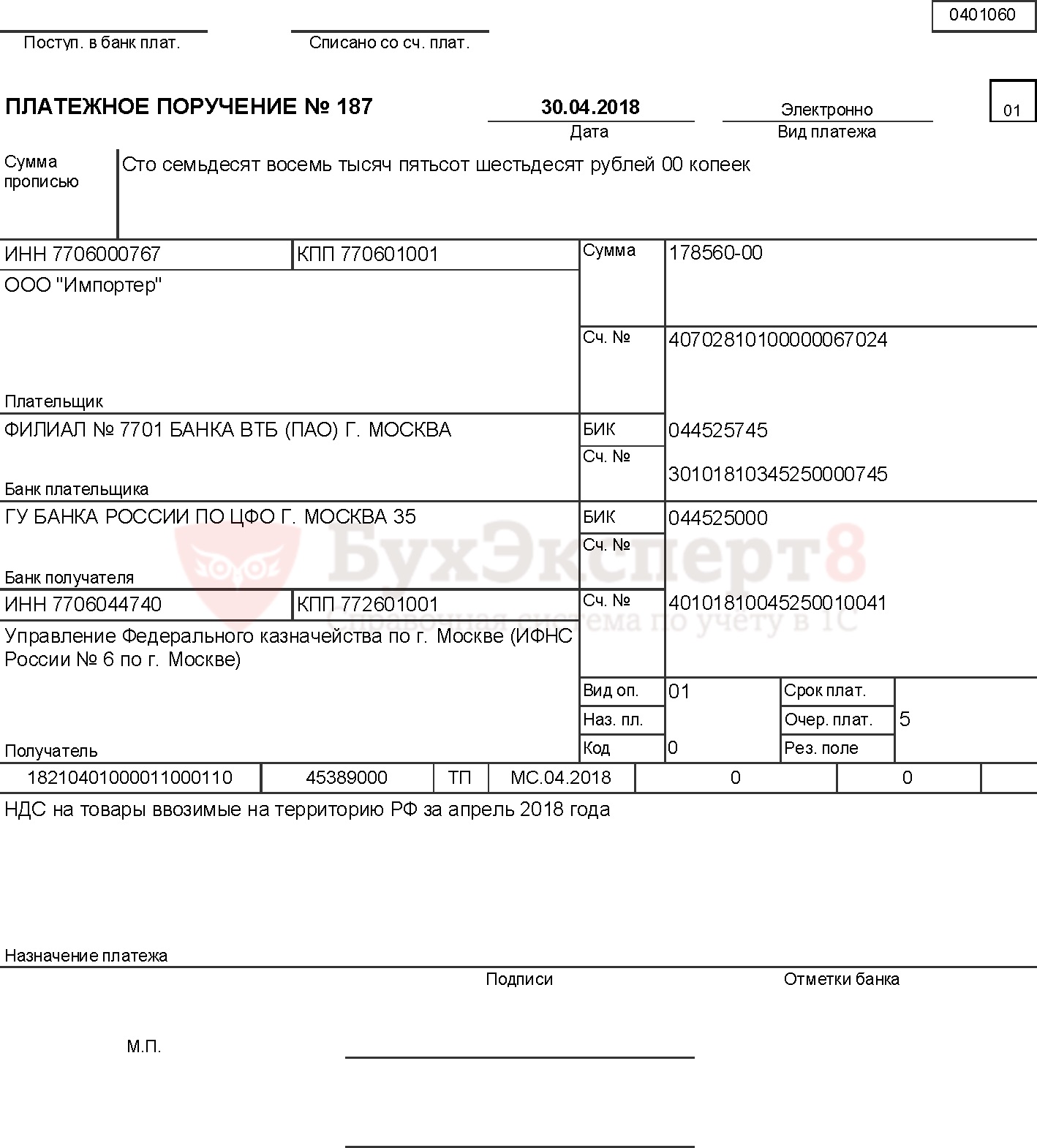

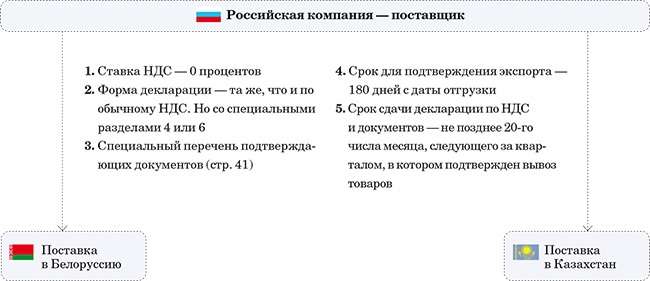

Проверьте в Налоговом кодексе, не освобожден ли от налогообложения НДС ввозимый вами товар (ст. 150 НК РФ). Если не освобожден, вам нужно заплатить НДС до выпуска товаров из-под таможенной процедуры. Налог уплачивается непосредственно в таможенный орган. Исключение составляют товары, импортируемые из Беларуси и Казахстана. В этом случае вы платите НДС не на таможне, а в своей налоговой в стандартные для НДС сроки.

Если вы находитесь на общей системе налогообложения, то уплаченный НДС сможете принять к вычету. Если применяете УСН, то уплаченный налог является вашим расходом.

Подача таможенной декларации и документов для таможенного оформления

Вы можете самостоятельно оформить свой товар на таможне и набраться опыта в этом деле или поручить выполнение этой формальности таможенному брокеру, чтобы сэкономить свое время и нервы. Если вы решитесь разобраться в этом деле без таможенного представителя, то вам будет полезно узнать, что предстоит пройти на таможне.

Для таможенного оформления вашего товара первым делом нужно подать таможенную декларацию и сопроводительные документы в таможенный орган. В зависимости от таможенных процедур подаются разные таможенные декларации, всего их существует 4 вида. В случае, когда вы ввозите импортные товары для перепродажи их в нашей стране, вам нужно подать Декларацию на товары.

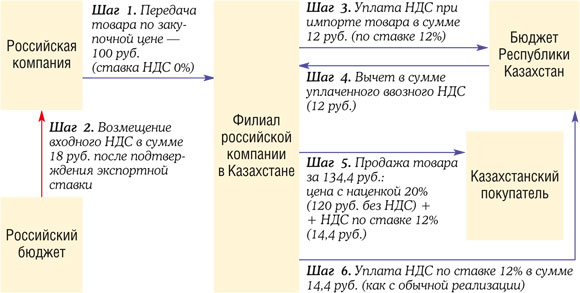

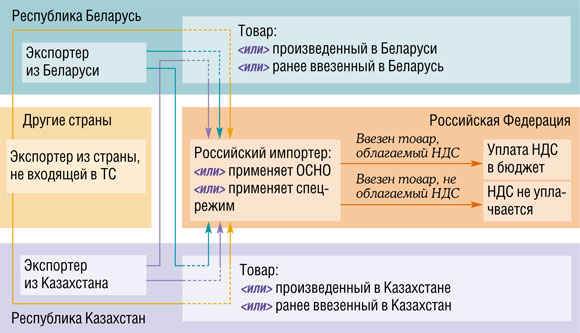

Казахстан и Россия в ЕАЭС

Казахстан и Россия входят в таможенный союз ЕАЭС, поэтому у них есть единая таможенная территория. Это делает импорт проще: не нужно проходить таможенное оформление, декларирование и уплачивать пошлины. При этом ввоз товара из стран таможенного союза отличается от импорта из третьих стран порядком уплаты НДС и правилами подготовки документов.

Особенности импорта из Казахстана

Казахстан входит в ЕАЭС, как и Россия, Белоруссия, Армения и Киргизия. Между этими странами нет таможенной границы, а правила перемещения товаров внутри таможенного союза установлены "Договором о ЕАЭС".

См. также

Внешнеторговый контракт с Казахстаном

Хотя у России и Казахстана есть единая таможенная территория, законодательство стран не едино. При заключении договора поставки стороны должны определить применимое право, можно руководствоваться "Инкотермс".

ВЭД начинается с составления внешнеторгового контракта. Он учитывает законодательство обеих сторон сделки и включает:

- наименование и адрес продавца и покупателя;

- описание товара, его количество, стоимость;

- условия поставки и оплаты;

- требования к упаковке, маркировке и транспортировке товара;

- условия гарантии и ответственности сторон;

- порядок разрешения споров и юрисдикцию.

Если какие-то условия были пропущены, их можно включить в дополнительное соглашение к договору.

По правилам, все пункты договора должны трактоваться однозначно, и контракт должен быть составлен на двух языках - казахском и русском. У каждого контракта есть номер, место и дата подписания, которые указываются в спецификациях.

Оплата по контракту может проходить в рублях или тенге, но в любом случае для расчетов вам понадобится валютный счет. Представьте платежное поручение, справку о валютных операциях и другие документы, которые запросит банк.

Паспортов сделки больше нет, но контракты нужно регистрировать в банке. Причем только те, которые превышают лимиты: 3 млн рублей для импорта в Россию и 6 млн рублей для экспорта.

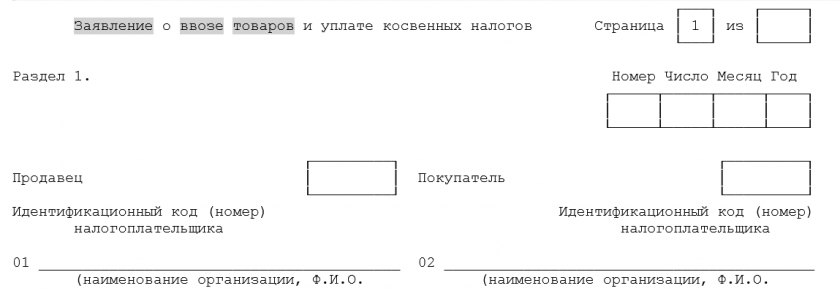

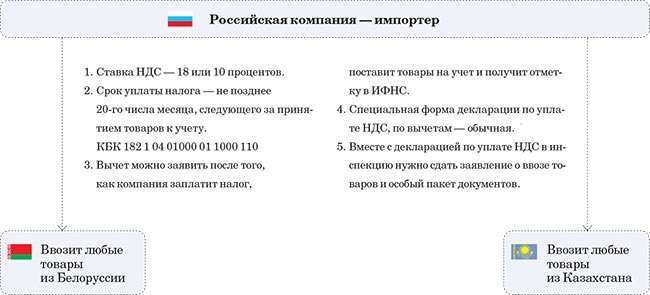

НДС при ввозе товара из Казахстана

Если вы ввозите товар из Казахстана в Россию, становитесь плательщиком НДС. При этом НДС нужно платить в свой налоговый орган по месту учета, а не на таможне. Даже в тех случаях, когда:

- вы осуществляете импорт товара в целях последующей реализации;

- товар или операция освобождены от НДС по законам России.

Если по законам нашей страны товар или операция освобождены от НДС, то налог платить не нужно. Это касается товаров:

- социального назначения;

- медицинских и фармацевтических товаров;

- объектов интеллектуальной собственности;

- природных ресурсов и энергоносителей.

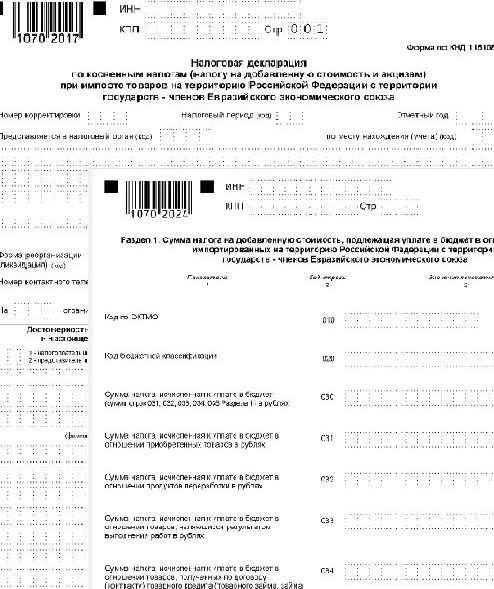

Рассчитать НДС при импорте из стран ЕАЭС придется самостоятельно (для импорта из третьих стран это делает таможня).

НДС при импорте из Белоруссии в Россию

Импортируя товары из Белоруссии в Россию, покупатель обязан оплачивать НДС. Даже те предприниматели, которые освобождены от уплаты этого налога на внутренних рынках, занимаясь импортом, обязаны уплачивать НДС.

Как рассчитать НДС?

Стоимость товара - это та сумма, которая указана в договоре между продавцом и покупателем. Если она указана в зарубежной валюте, то ее переводят на российские рубли согласно курсу Банка России, актуальному на день расчета НДС.

Акциз не нужно учитывать в формуле, если привезенные из-за границы товары не относятся к подакцизным. В этом случае формула сокращается до простого умножения: цена * ставка.

Ставка бывает двух размеров: 10% и 18%. Ставка в 10% применяется к продовольственным товарам, книгам, товарам для детей и некоторым категориям медицинского оборудования. Ставка в 18% применяется для остальных категорий продукции. Все это регламентируется 164-ой статьей налогового кодекса РФ, п. 2, 3.

Однако существуют и исключения. Не нужно платить НДС в следующих случаях:

- операции, осуществляемые в рамках государственного оборонного заказа;

- операции с имуществом, на которое налогоплательщиком признаются затраты на научно-исследовательские, опытно-конструкторские и технологические работы;

- операции по передаче прав на объекты интеллектуальной собственности;

- операции по передаче предприятий, их частей, иного имущества в порядке приватизации, реорганизации, ликвидации или банкротства;

- операции по передаче товаров, работ, услуг в рамках предпринимательского риска, связанного с осуществлением хозяйственной деятельности, которые не приводят к фактическому получению дохода или убытка.

В России НДС действует с 1 января 1992 года. Порядок исчисления налога и его уплаты регламентируется главой 21 Налогового кодекса РФ.

Плательщики НДС включают в себя организации, индивидуальных предпринимателей и иностранные организации, осуществляющие поставку товаров, выполнение работ или оказание услуг на территории России.

Объектами налогообложения признаются операции по реализации товаров, выполнению работ, оказанию услуг на территории России, импорту товаров на территорию России и таможенному оформлению товаров.

Ставки НДС в России составляют 20% (стандартная ставка), 10% (пониженная ставка) и 0% (нулевая ставка).

Заключение

Расчет НДС и оформление документов при ввозе товаров из Казахстана и Белоруссии требуют внимательного подхода и знания соответствующего законодательства. Соблюдение правил и процедур поможет избежать проблем и непредвиденных ситуаций при импорте товаров. Следуйте указанным рекомендациям и консультируйтесь с профессиональными специалистами, чтобы успешно осуществлять внешнеэкономическую деятельность.

См. также

Что нам скажет Википедия?

В России НДС действует с 1 января 1992 года. Порядок исчисления налога и его уплаты первоначально был определён законом «О налоге на добавленную стоимость», с 2001 года регулируется главой 21 Налогового кодекса РФ.

Отдельные категории налогоплательщиков и отдельные виды операций не подлежат обложению налогом. В целом изъятий и льгот по НДС в НК РФ более 100. В частности, организации и индивидуальные предприниматели имеют право на освобождение от обязанностей плательщика НДС, если сумма выручки от реализации товаров, работ, услуг за три предшествующих последовательных календарных месяца не превысила определённой величины (в соответствии с п. 1 ст. 145 НК РФ — 2 млн руб.), если организация или предприниматель перешли на специальный налоговый режим УСН.

Плательщики НДС:

- организации и индивидуальные предприниматели;

- самозанятые лица, осуществляющие хозяйственную деятельность;

- иностранные организации, не имеющие постоянного представительства в России, но осуществляющие поставку товаров, выполнение работ, оказание услуг на территории России.

Объектом налогообложения признаются следующие операции (статья 146 НК РФ):

- реализация товаров, выполнение работ, оказание услуг на территории России;

- импорт товаров на территорию России;

- таможенное оформление товаров.

Не признаются объектом налогообложения:

- операции, осуществляемые в рамках государственного оборонного заказа;

- операции с имуществом, на которое налогоплательщиком признаются затраты на научно-исследовательские, опытно-конструкторские и технологические работы;

- операции по передаче прав на объекты интеллектуальной собственности;

- операции по передаче предприятий, их частей, иного имущества в порядке приватизации, реорганизации, ликвидации или банкротства;

- операции по передаче товаров, работ, услуг в рамках предпринимательского риска, связанного с осуществлением хозяйственной деятельности, которые не приводят к фактическому получению дохода или убытка.

Ставки НДС в России:

- стандартная ставка — 20%;

- пониженная ставка — 10% (применяется к продовольственным товарам, книгам, товарам для детей и некоторым категориям медицинского оборудования);

- нулевая ставка — применяется к экспортируемым товарам и некоторым специфическим товарам.

В России НДС является одним из основных источников доходов федерального бюджета, составляя около четверти его пополнения. В последнее время обсуждаются предложения о полной отмене НДС или сокращении его ставок, но пока изменений в системе НДС не предвидится.