В этом году законодательные новшества в области страховых взносов коснутся каждого бухгалтера. Наши эксперты постарались помочь разобраться и собрали в статье все поправки, вызванные передачей администрирования страховых взносов в руки налоговых органов. Узнайте куда и как платить страховые взносы в 2017 году и какие изменения ожидаются. Расчет страховых взносов для индивидуальных предпринимателей, освобождение от уплаты и другая полезная информация.

Cодержание

В этом году законодательные новшества в области страховых взносов коснутся каждого бухгалтера. Наши эксперты постарались помочь разобраться и собрали в статье все поправки, вызванные передачей администрирования страховых взносов в руки налоговых органов.

Передача контрольной функции

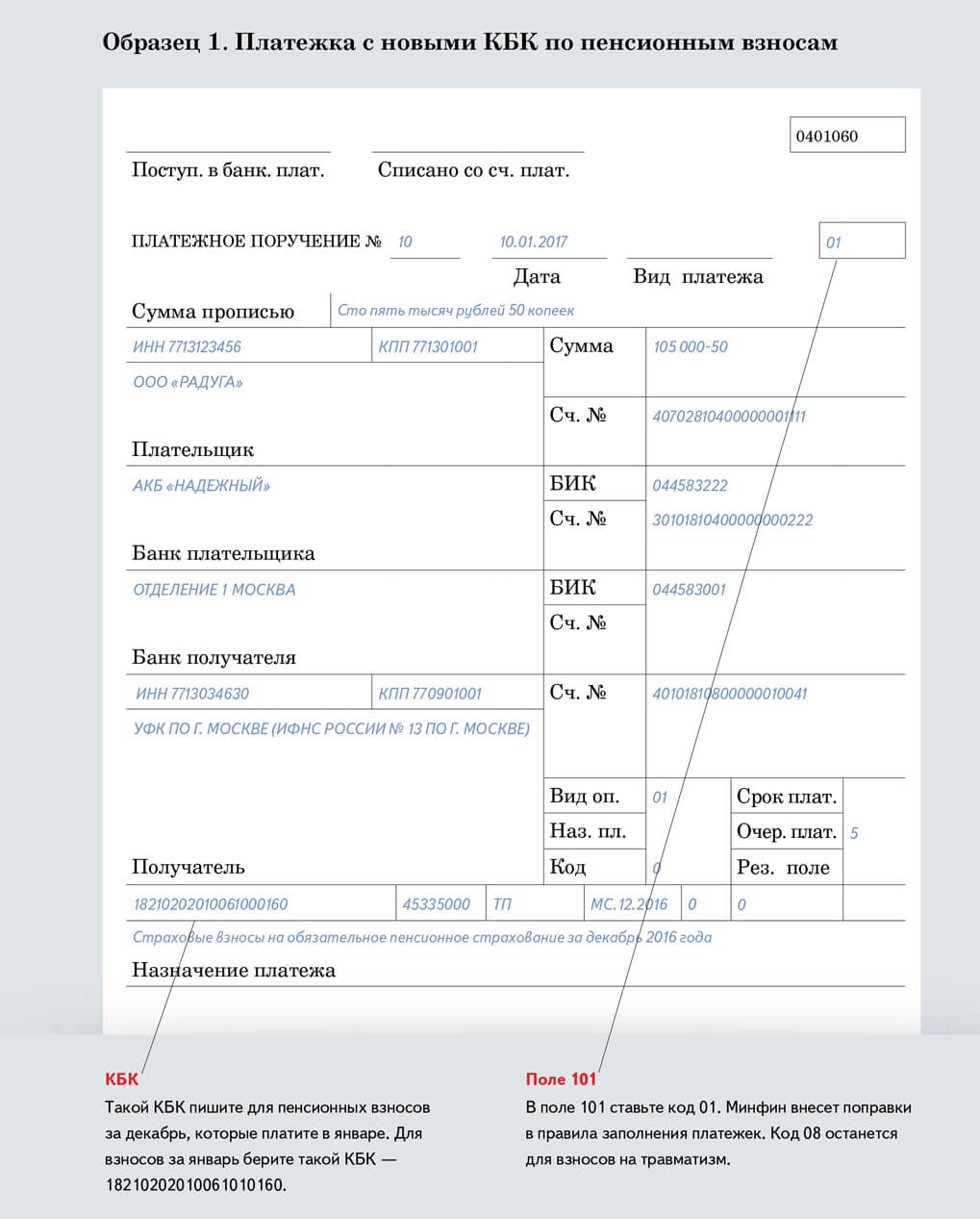

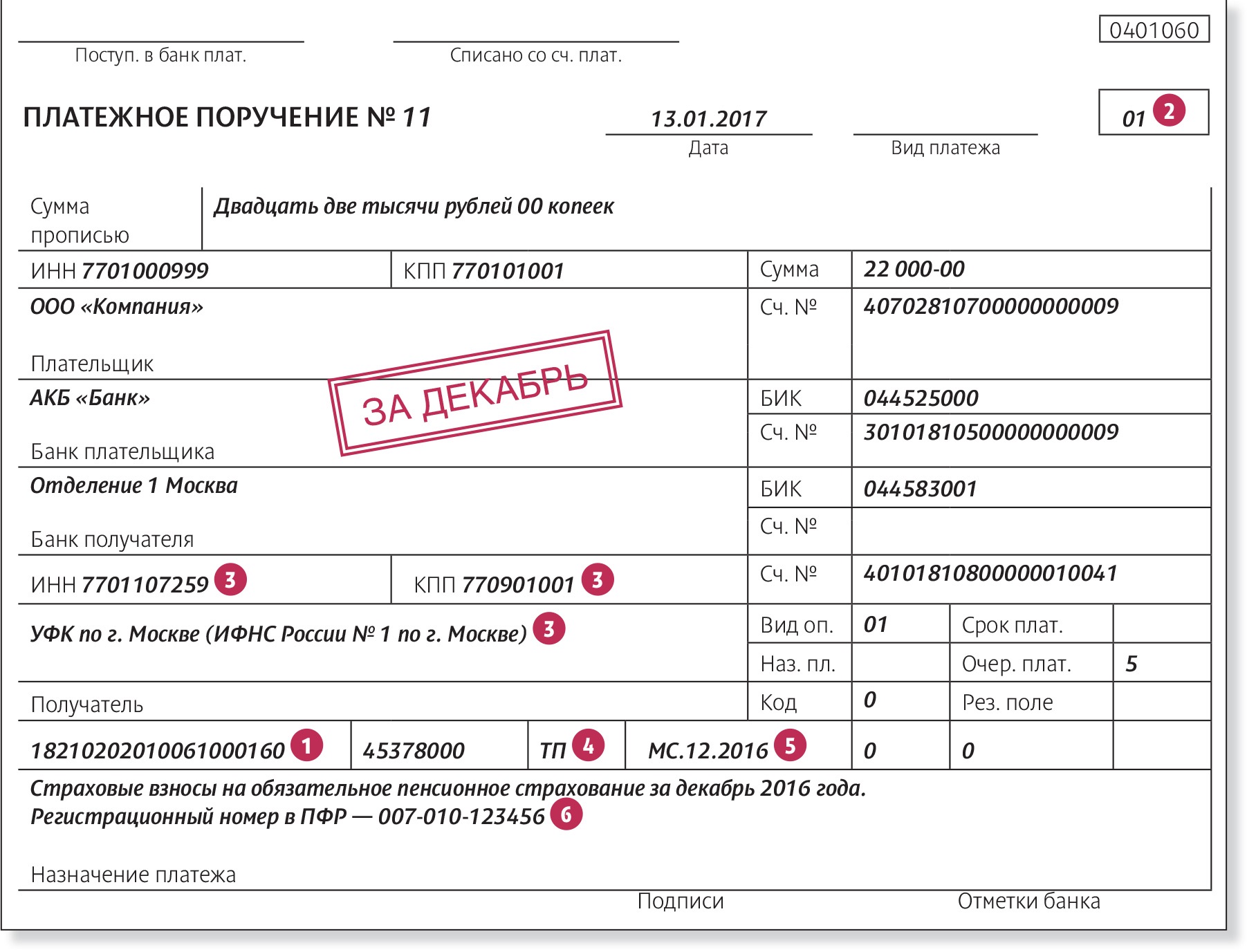

Федеральный закон от 03.07.2016 № 243-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с передачей налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование» вступает в силу с 1 января 2017 года и дополняет НК РФ новым разделом XI «Страховые взносы в Российской Федерации». Федеральный закон № 212-ФЗ с этой даты утрачивает силу.

Таким образом, контроль за правильностью и своевременностью уплаты страховых взносов будет осуществляться в соответствии с порядком, установленным НК РФ.

Теперь администрирование страховых взносов на обязательное пенсионное и медицинское страхование переходит в ведение ФНС. В то же время ряд функций останется за Пенсионным фондом и ФСС. Давайте подробнее рассмотрим их.

Отчетность

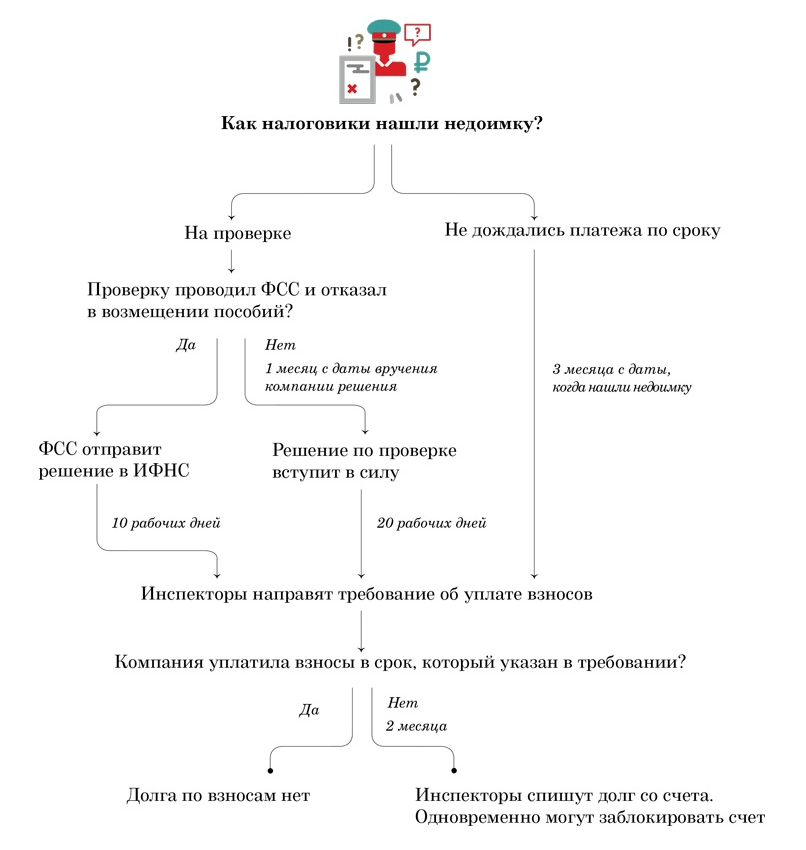

Проверки

Взыскание недоимки

См. также

Как отразить материальную помощь в расчете по страховым взносам?

Расчет страховых взносов

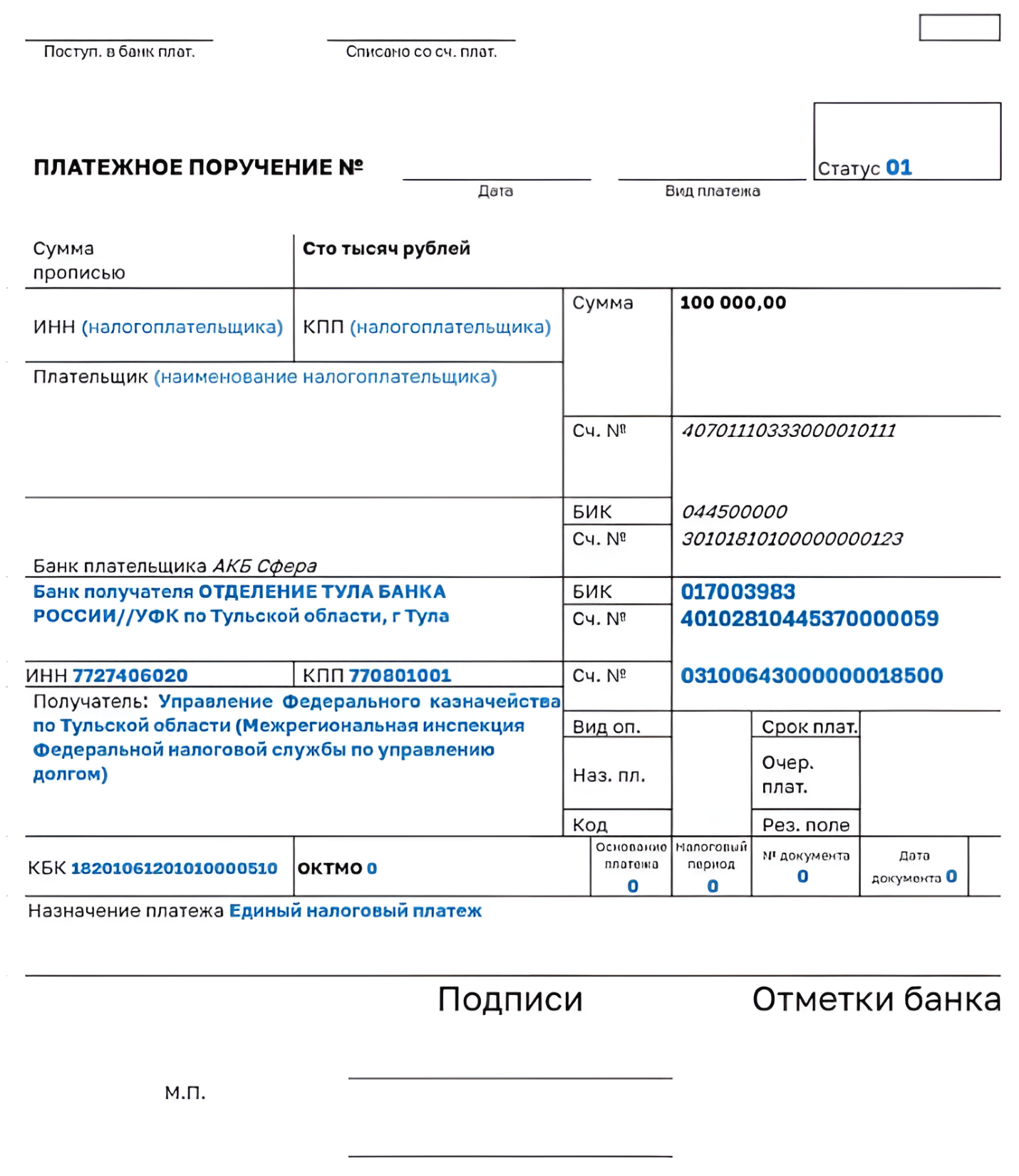

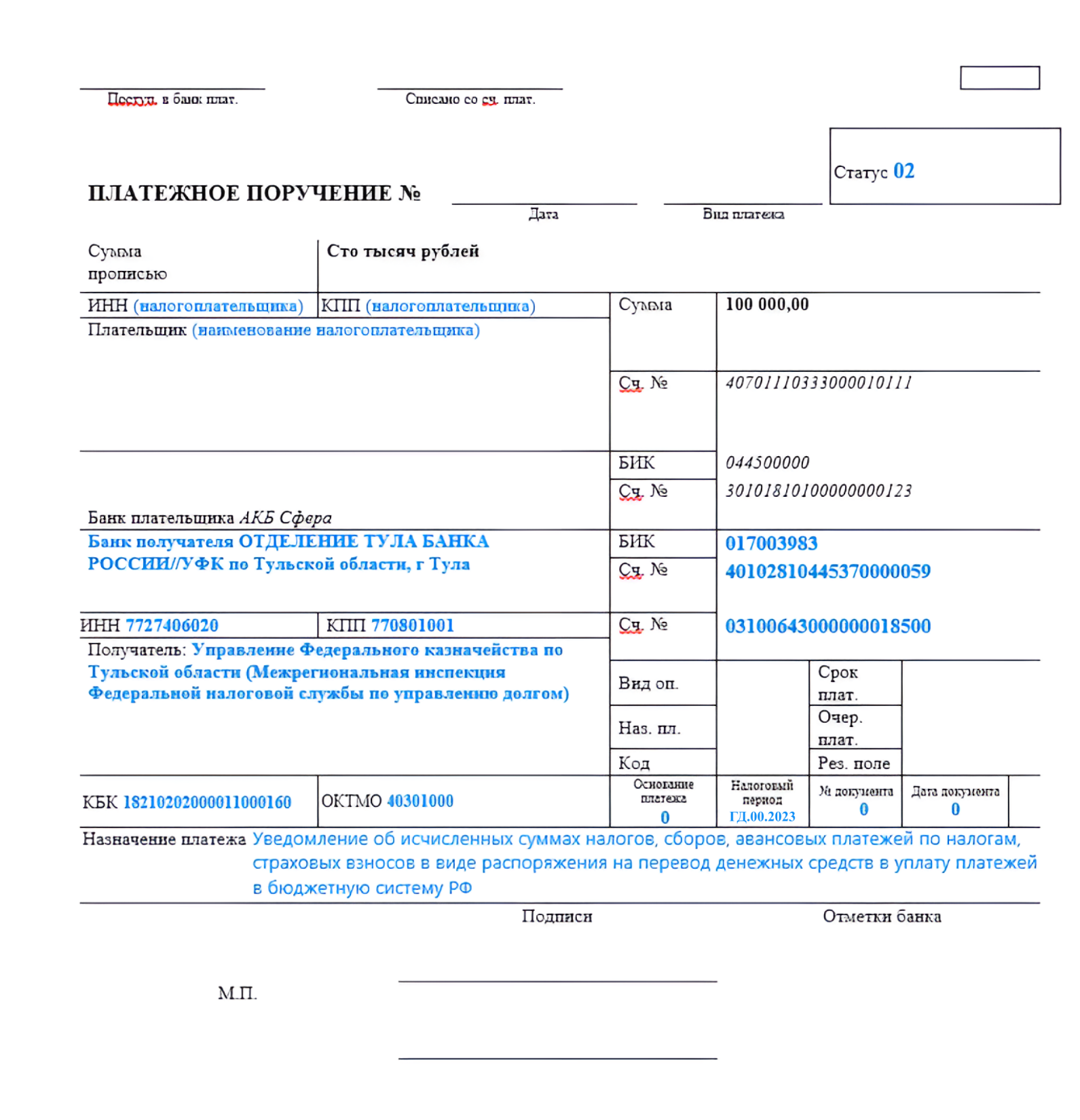

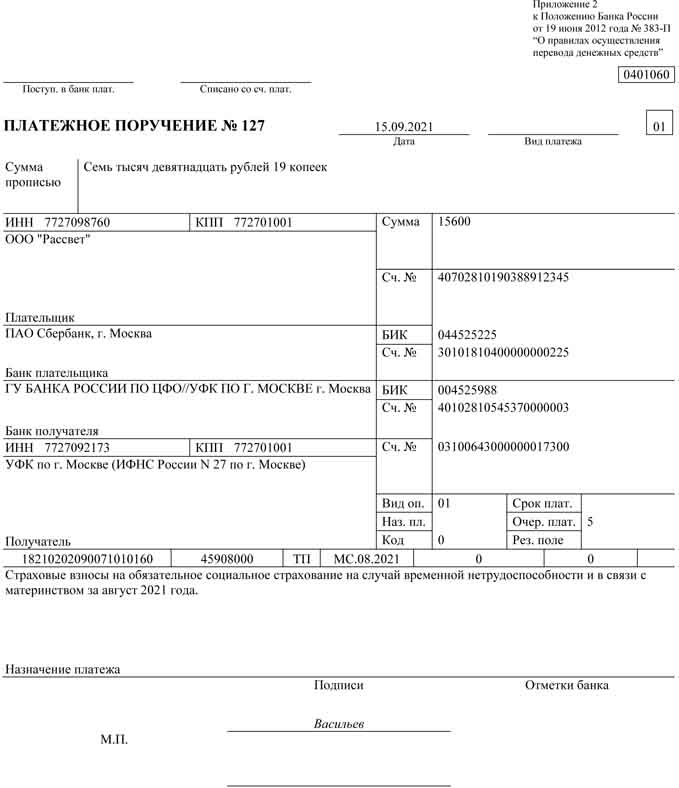

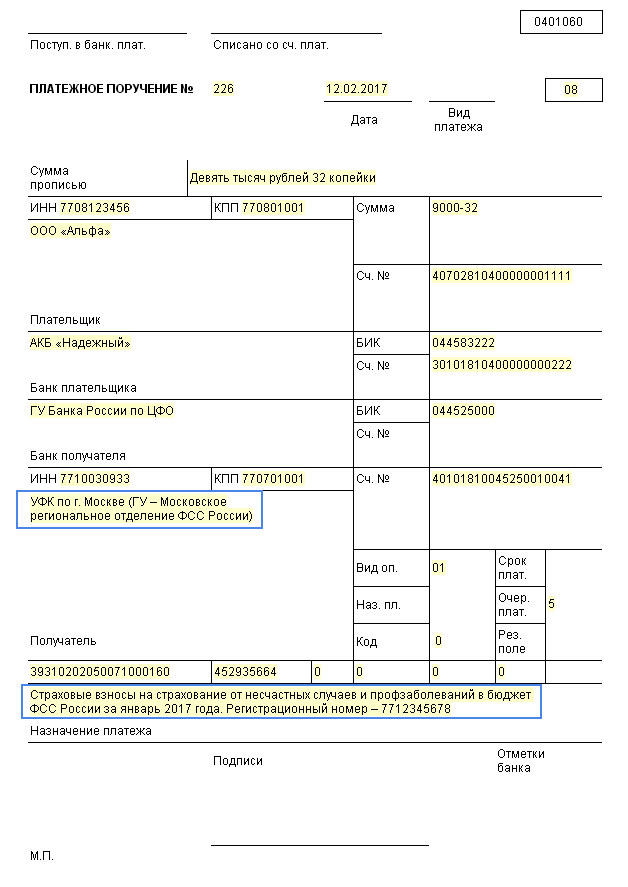

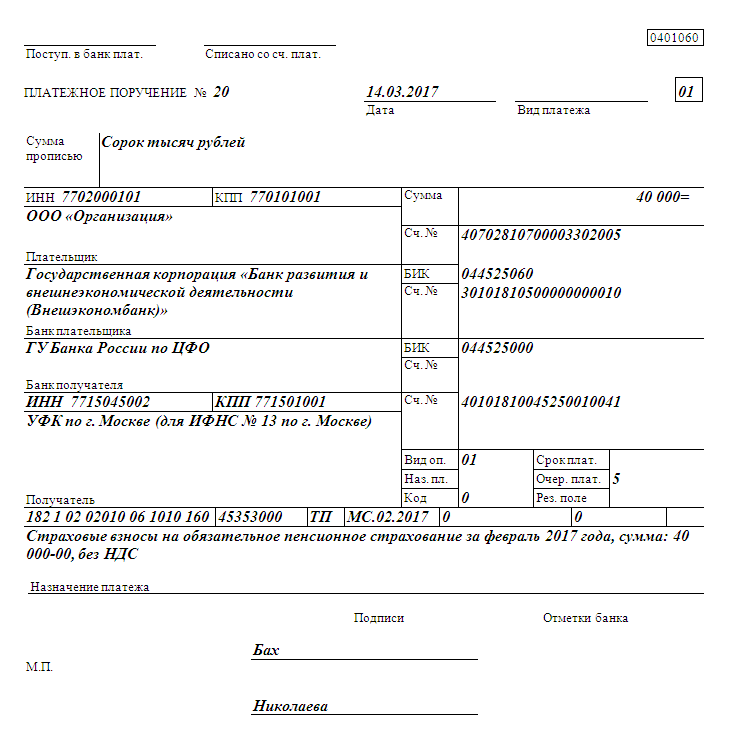

Хорошая новость: порядок расчета страховых взносов, база и тарифы в этом году не меняются. На самом деле, когда задумывалась только передача администрирования взносов в налоговые органы, то были планы внести в порядок расчета данных платежей серьезные коррективы. Однако пока все осталось по-прежнему. Кроме того, сохранены также размеры льготных и дополнительных тарифов. Не изменился и перечень необлагаемых взносами выплат. Напомним, что основная масса компаний платит взносы в размере 30%. Причем 22% из них идет на пенсионные взносы (10% - сверх предельной базы), на обязательное социальное страхование на ВНиМ платится 2,9%, на ОМС — 5,1%.

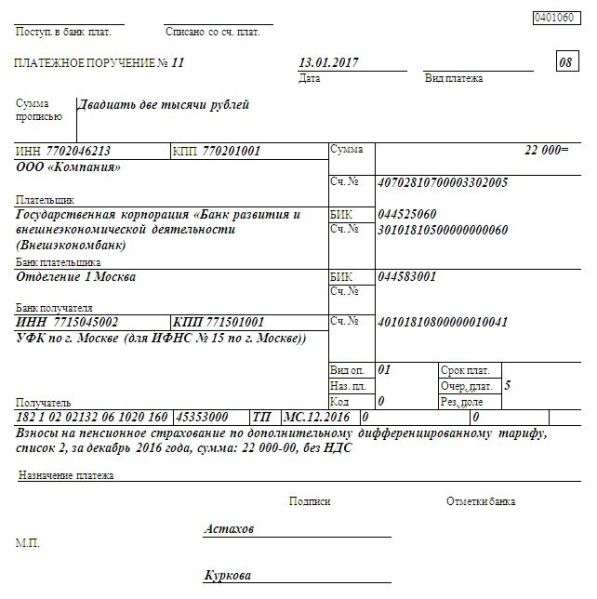

На ближайшие три года будут действовать страховые тарифы на обязательное социальное страхование от несчастных случаев на производстве (Федеральный закон от 19.12.2016 № 419-ФЗ). На 2017-2019 годы сохранятся: действующий ранее порядок уплаты и тарифы взносов на травматизм от 0,2% до 8,5% в зависимости от класса профессионального риска.

Однако с 2017 года компании станут все же больше взносов платить в бюджет. И связано это с увеличением предельной величины базы для начисления страховых взносов (напомним, что ежегодно Правительством РФ устанавливается предельная база отдельно для взносов на соцстрахование).

Страховые взносы ИП за себя

Индивидуальные предприниматели должны каждый год платить страховые взносы за себя: они идут на пенсионное и медицинское страхование непосредственно предпринимателя, создавшего ИП, а не его работников. Эти средства влияют на размер пенсии предпринимателя, а также дают ему право пользоваться системой обязательного медицинского страхования (ОМС).

Обязательно ли ИП платить страховые взносы

Индивидуальный предприниматель обязан самостоятельно считать и уплачивать за себя суммы страховых взносов на обязательное пенсионное страхование (ОПС) и на ОМС. От них нельзя отказаться, их нужно выплачивать каждый год, даже если оборот бизнеса очень мал или вообще нулевой. Необходимость платить взносы не зависит от прибыли, полученной бизнесом, или его убытка, как и от достижения предпринимателем пенсионного возраста и получения пенсионных выплат. На них не влияет и одновременное наличие работы по найму. Другими словами, пока ИП работает и не закрыт, предприниматель обязан делать взносы.

См. также

Когда можно не платить страховые взносы

Страховые взносы могут не платить самозанятые. Этот новый специальный налоговый режим работает в России с 2020 года. Предприниматели, которые платят налог на профессиональный доход (НПД), могут оплачивать страховые взносы в добровольном порядке, однако стоит помнить, что тогда средства на пенсионное страхование у них не зачисляются, а стаж не учитывается. Также ИП вправе не платить взносы в нескольких исключительных случаях:

- Для того чтобы воспользоваться освобождением от страховых взносов, нужно предоставить подтверждающие документы в налоговую службу, а также доказать отсутствие деятельности и доходов, то есть предоставить нулевую декларацию.

За что должен платить ИП

Страховые взносы для индивидуальных предпринимателей делятся на две части. Первая часть — фиксированная, она устанавливается Налоговым кодексом Российской Федерации. Вторая — дополнительная, она зависит от дохода ИП. Фиксированная часть распределяется между пенсионным и медицинским страхованием, дополнительная полностью направляется на финансирование будущей пенсии. ИП не отчитывается за фиксированную часть, а дополнительную необходимо учесть в налоговой декларации.

Что нам скажет Википедия?

С 2017 года администрирование страховых платежей вновь передали под контроль налоговой службы, фактически вернув ЕСН.