Узнайте, в каких случаях материальная помощь освобождается от страховых взносов и как ее оформить документально. Разъяснения по бухгалтерскому и налоговому учету.

Cодержание

- При каких обстоятельствах материальная помощь освобождается от обложения страховыми взносами

- Как оформляется выделение материальной помощи в организации

- Когда материальная помощь облагается страховыми взносами

- Облагается ли материальная помощь страховыми взносами в 2022 году?

- Когда материальная помощь облагается страховыми взносами в пределах лимита суммы, выплаченной работнику?

- Когда выплаченная материальная помощь полностью не облагается страховыми взносами?

Материальная помощь - страховые взносы в 2023 году начисляются на нее не во всех случаях. Когда на матпомощь можно не начислять страхвзносы? А когда это нужно сделать обязательно? Нужно ли начислять взносы, если матпомощь выплачивается уволившемуся сотруднику? Как оформить такие выплаты документально? Как правильно учесть материальную помощь в бухгалтерском и налоговом учете? Ответы на эти и другие вопросы рассмотрим в материале далее.

При каких обстоятельствах материальная помощь освобождается от обложения страховыми взносами

Материальная помощь освобождается от обложения страховыми взносами в следующих случаях:

- Единовременная материальная помощь, выплаченная работнику при рождении ребенка, не облагается страховыми взносами в пределах 50 000 рублей.

- Материальная помощь, выплаченная работнику в связи со смертью члена его семьи (супруги, детей, родителей).

- Материальная помощь, выплаченная в связи с чрезвычайными обстоятельствами или террористическими актами, в результате которых пострадал сотрудник или члены его семьи.

- Материальная помощь, выплаченная льготным категориям сотрудников, имеющим право на социальную поддержку за счет государственного бюджета.

О том, какие документы потребуются для получения матпомощи в связи с рождением ребенка, читайте в статье «Как оформить материальную помощь сотруднику?».

Как оформляется выделение материальной помощи в организации

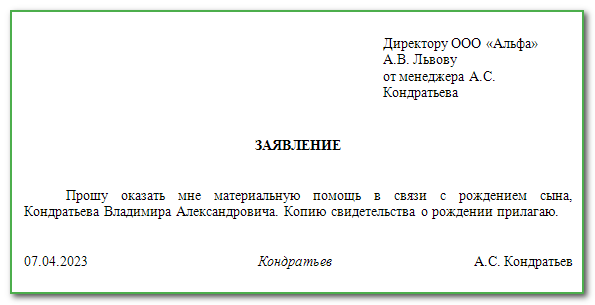

Для выделения материальной помощи руководитель должен издать специальный приказ. От работника, которому потребовалась помощь, требуется заявление, написанное в произвольной форме. К нему следует приложить подтверждающие документы, в качестве которых могут выступать свидетельство о рождении или усыновлении ребенка, свидетельство о смерти члена семьи и пр.

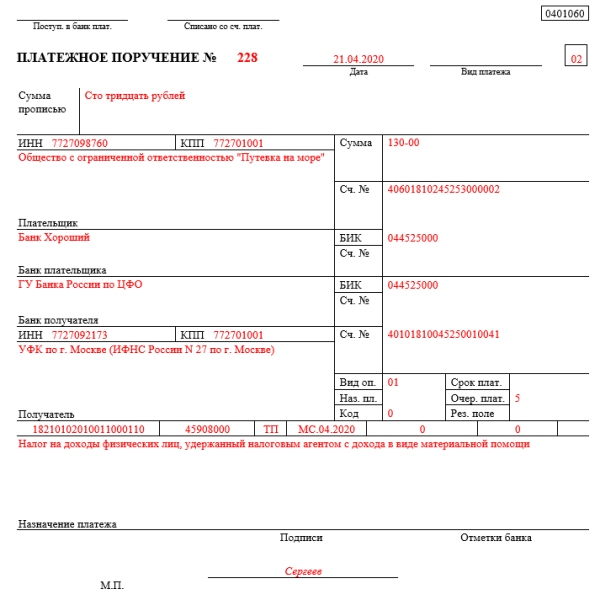

В платежном документе, в графе «Основание платежа», бухгалтерия должна указывать номер и дату приказа руководителя о выделении материальной помощи. Если выплаты производятся траншами, а не единовременно, такую ссылку следует проставлять в каждом платежном документе.

Когда материальная помощь облагается страховыми взносами

Во всех остальных случаях, не указанных в предыдущем пункте, материальная помощь, если она выделена работникам, становится объектом обложения страховыми взносами. Данная норма содержится в подп. 11 п. 1 ст. 422 НК РФ.

Сроки для перечисления взносов в бюджет следующие: согласно п. 3 ст. 431 НК РФ плательщик страховых взносов обязан перевести их в бюджет не позднее 28 числа месяца, следующего за месяцем начисления.

ОБРАТИТЕ ВНИМАНИЕ! 28-ое число - это новый срок, установленный с 1 января 2023 года. До указанной даты платить взносы в бюджет необходимо было до 15 числа следующего календарного месяца. Подробнее о новых сроках уплаты читайте здесь. Причем перечисление взносов теперь происходит в составе ЕНП, обо всех изменениях, произошедших со взносами в 2023 году, можно узнать из этой статьи.

Облагается ли материальная помощь страховыми взносами в 2022 году?

Сотрудник при определенных обстоятельствах может получить материальную помощь. Конкретные случаи, размеры, порядок и условия выплаты материальной помощи определяются в коллективных договорах, соглашениях, локальных нормативных актах, трудовом договоре.

При оказании материальной помощи работодатели часто сталкиваются с вопросом, облагается ли такая помощь страховыми взносами? В своей статье эксперт «ЧТОДЕЛАТЬКОНСАЛТ» рассматривает основные виды материальной помощи, выплачиваемой работникам, и разъясняет, в каких случаях в 2022 году материальная помощь облагается страховыми взносами, а в каких нет.

Когда материальная помощь облагается страховыми взносами в пределах лимита суммы, выплаченной работнику?

Единовременная материальная помощь, выплаченная работнику при рождении ребёнка, не облагается страховыми взносами в пределах 50 000 рублей. При соблюдении условия, что эта помощь оказана в течение года с даты рождения (усыновления) ребёнка или установления опеки.

В общем случае не подлежит обложению страховыми взносами сумма матпомощи в пределах 4000 рублей на одного работника в год. С суммы превышения взносы необходимо начислить в общем порядке.

Пошаговые инструкции, образцы документов и ссылки на правовые акты: получите доступ к «Готовым решениям»

Когда выплаченная материальная помощь полностью не облагается страховыми взносами?

Полностью не облагается материальная помощь страховыми взносами на обязательное пенсионное, медицинское страхование и по ВНиМ, если она выплачена:

- В связи со смертью члена семьи (супруги, детей, родителей) на основании п. 8 ст. 217, пп. 3 п. 1 ст. 422 НК РФ, пп. 3 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ.

- В связи с чрезвычайными обстоятельствами или террористическими актами, в результате которых пострадал сотрудник или члены его семьи.

- В виде возмещения причиненного ущерба сотруднику при наличии документов, подтверждающих сумму возмещения.

В судебном разбирательстве между организацией-страхователем и ФСС было установлено, что материальная помощь, выплаченная в связи со смертью родственника (брата) в размере 7 000 рублей, не подлежит обложению страховыми взносами, так как братья и сестры являются близкими родственниками в соответствии со Семейным кодексом РФ.

Материальная помощь в денежной и в натуральной форме является доходом сотрудника, а значит данные выплаты облагаются НДФЛ, страховым взносам согласно п. 1 ст. 210 НК РФ. Однако к материальной помощи можно применить вычет по НДФЛ в размере 4000 рублей раз в год согласно п. 28 ст. 217 НК РФ, вычет по страховым взносам также в размере 4000 рублей раз в год согласно подп. 11 п. 1 ст. 422 НК РФ. Также предоставляется сотруднику вычет по НДФЛ и страховым взносам к материальной помощи, выплаченной в первый год при рождении ребёнка, в размере 50000 рублей каждому из родителей согласно письму ФНС РФ от 05.10.2017 N ГД-4-11/20041. Не облагается НДФЛ и страховыми взносами в полном объёме материальная помощь, выплаченная организацией сотруднику: в связи со смертью члена семьи (супруги, детей, родителей) на основании п. 8 ст. 217, пп. 3 п. 1 ст. 422 НК РФ, пп. 3 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ; в связи с чрезвычайными обстоятельствами или террористическими актами, в результате которых пострадал сотрудник или члены его семьи; для льготных категорий сотрудников, имеющим право на соцподдержку за счет государственного бюджета.

Что нам скажет Википедия?

Материальная помощь в денежной и в натуральной форме является доходом сотрудника, а значит данные выплаты облагаются НДФЛ, страховым взносам согласно п. 1 ст. 210 НК РФ. Однако к материальной помощи можно применить вычет по НДФЛ в размере 4000 рублей раз в год согласно п. 28 ст. 217 НК РФ, вычет по страховым взносам также в размере 4000 рублей раз в год согласно подп. 11 п. 1 ст. 422 НК РФ. Также предоставляется сотруднику вычет по НДФЛ и страховым взносам к материальной помощи, выплаченной в первый год при рождении ребёнка, в размере 50000 рублей каждому из родителей согласно письму ФНС РФ от 05.10.2017 N ГД-4-11/20041. Не облагается НДФЛ и страховыми взносами в полном объёме материальная помощь, выплаченная организацией сотруднику: в связи со смертью члена семьи (супруги, детей, родителей) на основании п. 8 ст. 217, пп. 3 п. 1 ст. 422 НК РФ, пп. 3 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ; в связи с чрезвычайными обстоятельствами или террористическими актами, в результате которых пострадал сотрудник или члены его семьи; для льготных категорий сотрудников, имеющим право на соцподдержку за счет государственного бюджета.