В данной статье мы рассмотрим облагание материальной помощи страховыми взносами и разъясним, когда она подлежит обложению и когда нет. Узнайте, какие правила применяются к выплатам материальной помощи и как оформляется процесс в организации.

Cодержание

- Облагается ли материальная помощь страховыми взносами в пределах лимита суммы, выплаченной работнику?

- Когда выплаченная материальная помощь полностью не облагается страховыми взносами?

- Как оформляется выделение материальной помощи в организации?

- Когда материальная помощь облагается страховыми взносами?

- Пример положительного решения суда относительно обложения страховыми взносами материальной помощи

- Выводы

Вопрос об облагании материальной помощи страховыми взносами является актуальным для многих работодателей. В данной статье мы рассмотрим основные виды материальной помощи, выплачиваемой работникам, и разъясним, когда в 2022 году материальная помощь подлежит обложению страховыми взносами, а когда нет.

Облагается ли материальная помощь страховыми взносами в пределах лимита суммы, выплаченной работнику?

Единовременная материальная помощь, выплаченная работнику при рождении ребёнка, не облагается страховыми взносами в пределах 50 000 рублей. При этом помощь должна быть оказана в течение года с даты рождения (усыновления) ребёнка или установления опеки (подп. 3 п. 1 ст. 422 НК РФ). Важно отметить, что каждый из родителей также имеет право на выплату материальной помощи в пределах данного лимита (письма Минфина России от 08.07.2019 № 03-04-06/50324, от 21.03.2018 № 03-04-06/17568, от 07.08.2017 № 03-04-06/50382).

Общим правилом является освобождение от страховых взносов суммы материальной помощи в пределах 4000 рублей на одного работника в год (подп. 11 п. 1 ст. 422). Если сумма помощи превышает данный лимит, то страховые взносы должны быть начислены на превышающую сумму в обычном порядке.

Когда выплаченная материальная помощь полностью не облагается страховыми взносами?

Материальная помощь полностью не облагается страховыми взносами на обязательное пенсионное, медицинское страхование и по ВНиМ, если она выплачена в связи со смертью близких родственников работника (подп. 3 п. 1 ст. 422 НК РФ). К близким родственникам в соответствии со Семейным кодексом РФ относятся супруг/супруга, родители и дети, включая усыновленных. Однако, если помощь выплачивается в связи со смертью родственников, не являющихся членами семьи, она облагается страховыми взносами в общем порядке.

Также, полное освобождение от обложения страховыми взносами применяется к любой сумме материальной помощи, выплачиваемой в виде возмещения причиненного ущерба, при наличии подтверждающих документов (п. 3 п. 1 ст. 422 НК РФ).

См. также

Как оформляется выделение материальной помощи в организации?

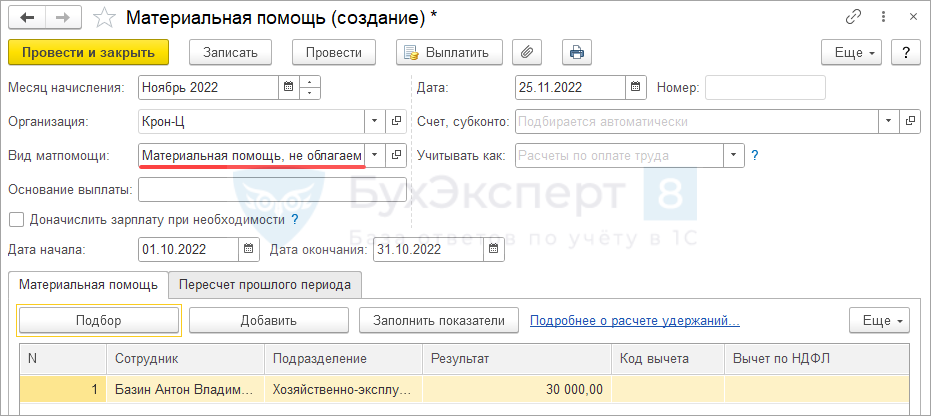

Для выделения материальной помощи в организации необходимо издать специальный приказ руководителя. Работник, которому предоставляется помощь, должен подать заявление, написанное в произвольной форме, и приложить к нему подтверждающие документы, такие как свидетельство о рождении или усыновлении ребенка, свидетельство о смерти члена семьи и другие.

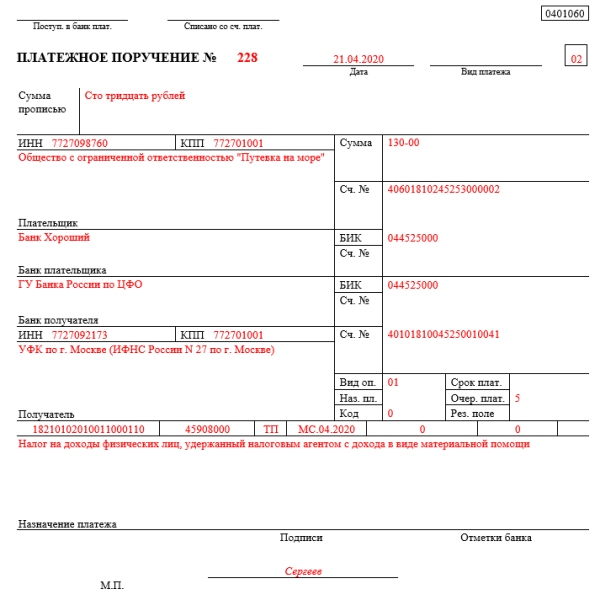

В платежном документе, в графе "Основание платежа", необходимо указать номер и дату приказа руководителя о выделении материальной помощи. Если выплаты производятся траншами, то такую ссылку следует проставлять в каждом платежном документе.

Когда материальная помощь облагается страховыми взносами?

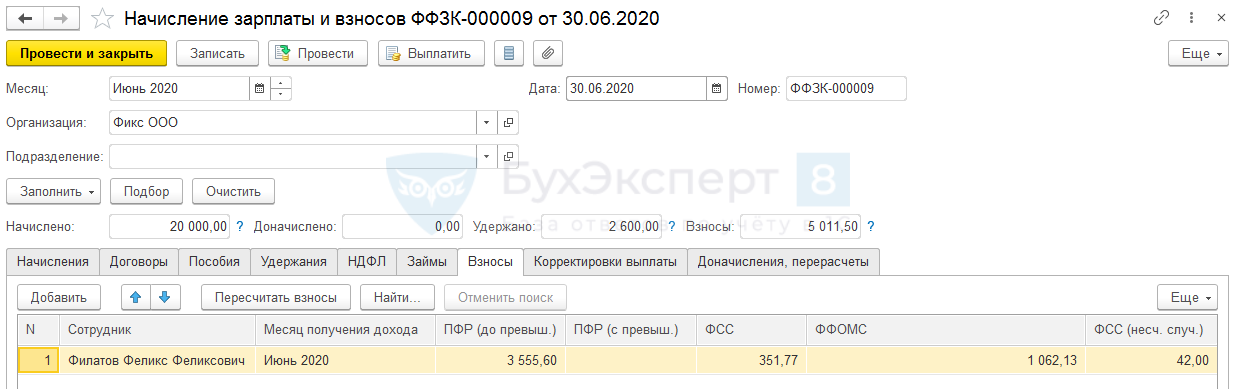

Во всех остальных случаях, не указанных выше, материальная помощь, если она выплачивается работникам, подлежит обложению страховыми взносами в соответствии с подп. 11 п. 1 ст. 422 НК РФ. Сроки для перечисления взносов в бюджет определяются в соответствии со ст. 431 НК РФ и составляют не позднее 28 числа месяца, следующего за месяцем начисления.

ОБРАТИТЕ ВНИМАНИЕ! С 1 января 2023 года установлен новый срок перечисления взносов, который составляет 28 число месяца, следующего за месяцем начисления (п. 3 ст. 431 НК РФ). До этой даты взносы перечислялись до 15 числа следующего календарного месяца. Также стоит отметить, что перечисление взносов теперь происходит в составе Единого налогового платежа (ЕНП).

Пример положительного решения суда относительно обложения страховыми взносами материальной помощи

В постановлении от 30.03.2022 № А44-3566/2021 Арбитражный суд Северо-Западного округа разъяснил, что организации-страхователи не обязаны уплачивать страховые взносы в ФСС с суммы материальной помощи, оказанной работникам.

В данном случае организация выплатила своему работнику материальную помощь в размере 7 000 рублей в связи со смертью его брата. Организация не включила данную сумму в базу для начисления страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний и не заплатила с нее взносы в ФСС. Фонд доначислил организации страховые взносы и взыскал с нее штраф за незаконное занижение облагаемой базы. Организация обратилась в суд с требованием отменить доначисление взносов и штрафа.

Суд кассационной инстанции отклонил доводы ФСС и пришел к выводу, что материальная помощь не подлежит обложению страховыми взносами, если она выплачивается в связи со смертью близких родственников работника. Рассмотрев материалы дела, суд указал, что объектом обложения страховыми взносами являются выплаты и вознаграждения, выплачиваемые страхователями в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров (п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ).

Согласно п. 3 ч. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ, не подлежат обложению страховыми взносами суммы единовременной материальной помощи, выплачиваемой в связи со смертью члена семьи работника. Братья и сестры в соответствии со Семейным кодексом РФ относятся к близким родственникам, что подтверждает неправомерность действий ФСС.

Таким образом, суд подтвердил, что материальная помощь, выплаченная в связи со смертью брата работника, не подлежит обложению страховыми взносами.

См. также

Как отразить материальную помощь в расчете по страховым взносам?

Выводы

Материальная помощь, выплачиваемая работникам, может быть облагаема страховыми взносами в зависимости от ее характера и цели выплаты. Важно учесть правила освобождения от страховых взносов в случаях, когда помощь выплачивается при определенных обстоятельствах, например, в связи со смертью близких родственников работника. Также необходимо правильно оформлять выделение материальной помощи в организации и своевременно осуществлять перечисление страховых взносов в бюджет в соответствии с установленными сроками.

Что нам скажет Википедия?

Материальная помощь в денежной и в натуральной форме является доходом сотрудника, а значит данные выплаты облагаются НДФЛ, страховым взносам согласно п. 1 ст. 210 НК РФ. Однако к материальной помощи можно применить вычет по НДФЛ в размере 4000 рублей раз в год согласно п. 28 ст. 217 НК РФ, вычет по страховым взносам также в размере 4000 рублей раз в год согласно подп. 11 п. 1 ст. 422 НК РФ. Также предоставляется сотруднику вычет по НДФЛ и страховым взносам к материальной помощи, выплаченной в первый год при рождении ребёнка, в размере 50000 рублей каждому из родителей согласно письму ФНС РФ от 05.10.2017 N ГД-4-11/20041.

Не облагается НДФЛ и страховыми взносами в полном объёме материальная помощь, выплаченная организацией сотруднику: в связи со смертью члена семьи (супруги, детей, родителей) на основании п. 8 ст. 217, пп. 3 п. 1 ст. 422 НК РФ, пп. 3 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ; в связи с чрезвычайными обстоятельствами или террористическими актами, в результате которых пострадал сотрудник или члены его семьи; для льготных категорий сотрудников, имеющих право на соцподдержку за счет государственного бюджета.