Изменения в страховых взносах в 2017 году: передача администрирования, новые правила отчетности и проверок, расчет и предельная база, прогнозы на будущее.

Cодержание

Передача контрольной функции

Федеральный закон от 03.07.2016 № 243-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с передачей налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование" вступает в силу с 1 января 2017 года и дополняет НК РФ новым разделом XI "Страховые взносы в Российской Федерации". Федеральный закон № 212-ФЗ с этой даты утрачивает силу.

Таким образом, контроль за правильностью и своевременностью уплаты страховых взносов будет осуществляться в соответствии с порядком, установленным НК РФ.

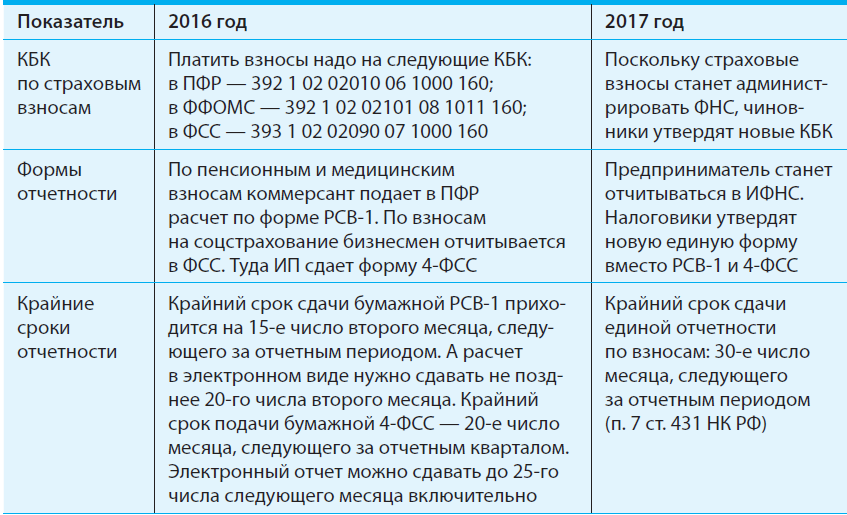

Теперь администрирование страховых взносов на обязательное пенсионное и медицинское страхование переходит в ведение ФНС. В то же время ряд функций останется за Пенсионным фондом и ФСС. Давайте подробнее рассмотрим их.

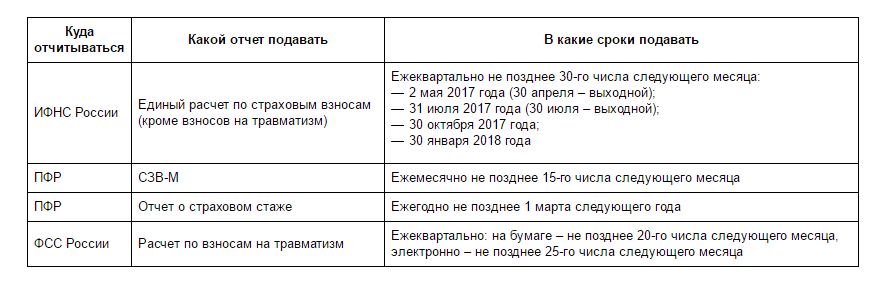

Отчетность

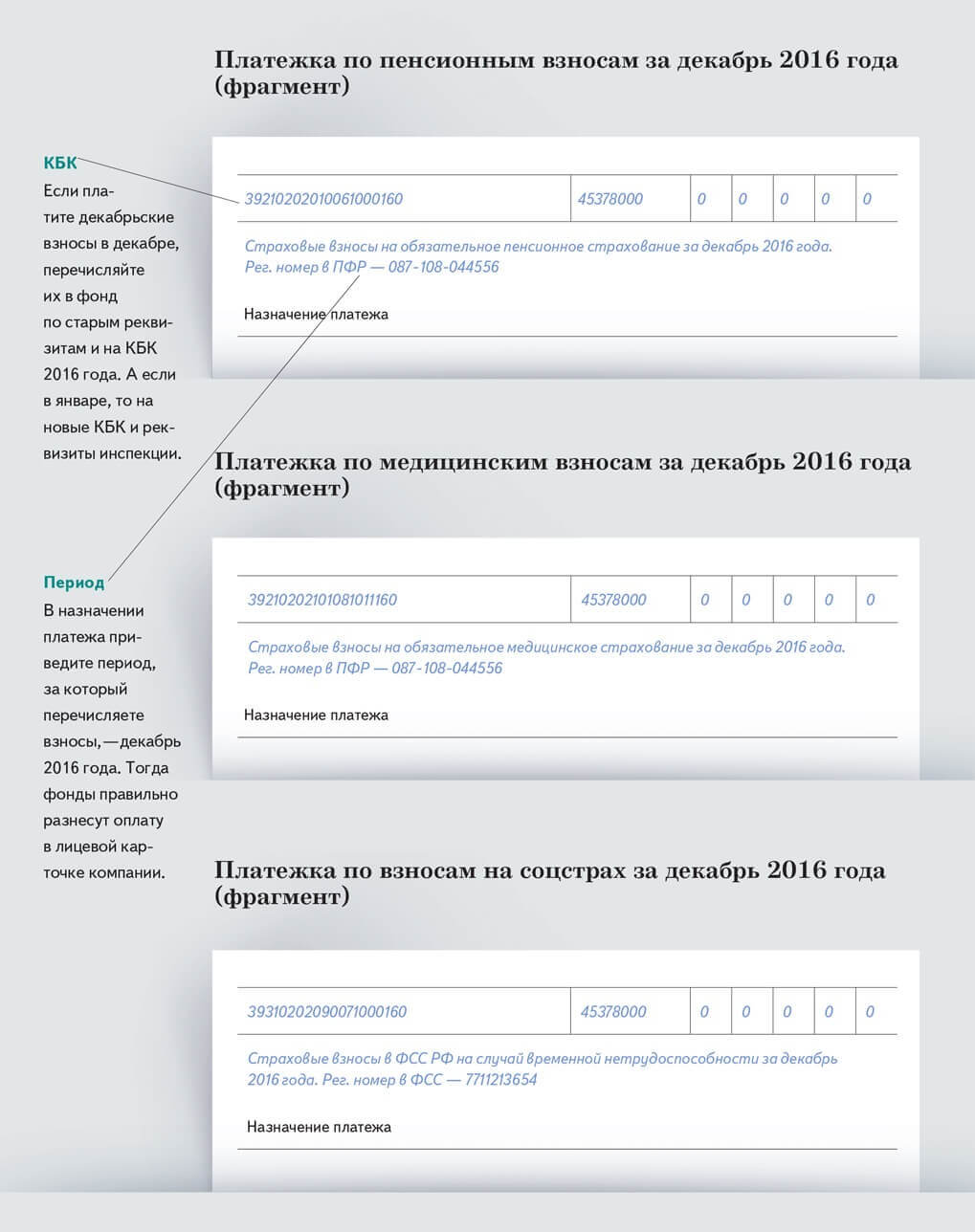

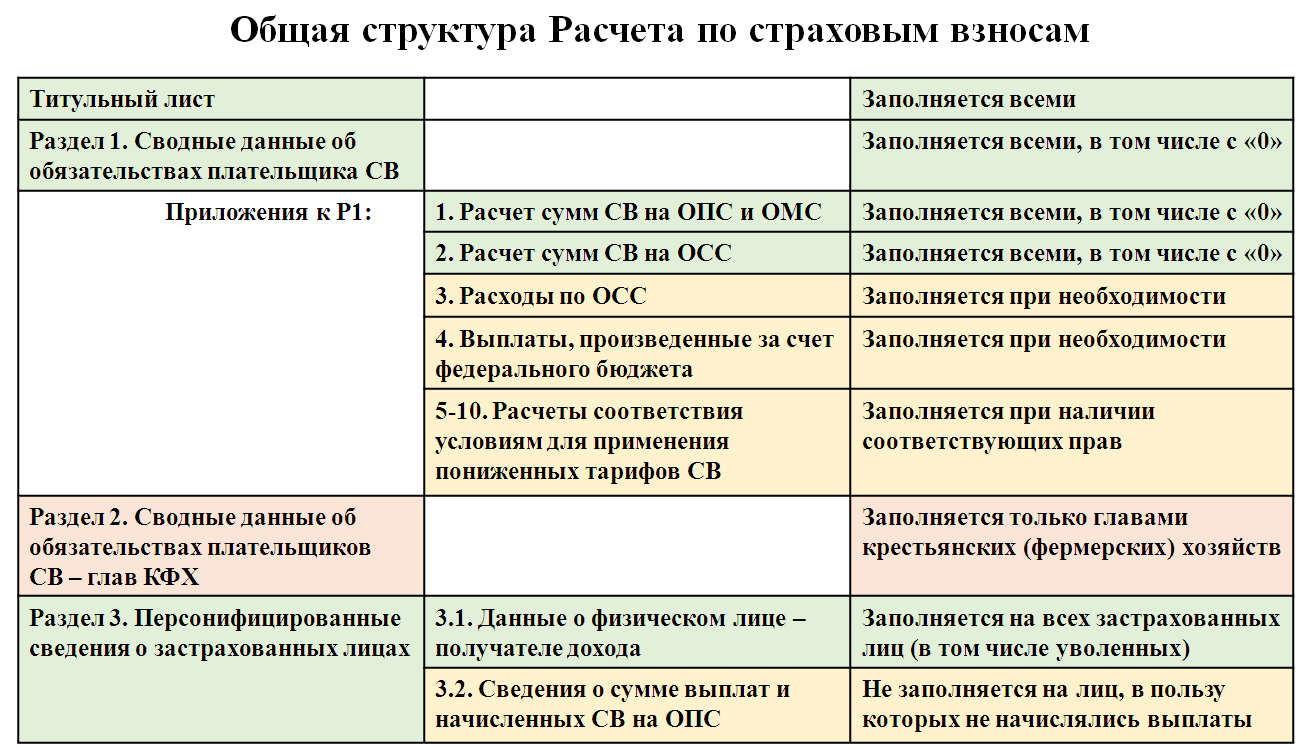

В 2017 году работодатели будут исчислять и сдавать отчетность по страховым взносам по новым правилам. Отчетность включает единый Расчет по страховым взносам, формы 4-ФСС и другие, по новым формам и в другие сроки, нежели это было в 2016 году.

Проверки

С переходом администрирования страховых взносов в ФНС, работодатели могут ожидать проведение проверок со стороны налоговых органов. Эти проверки будут направлены на контроль правильности начисления и уплаты страховых взносов.

См. также

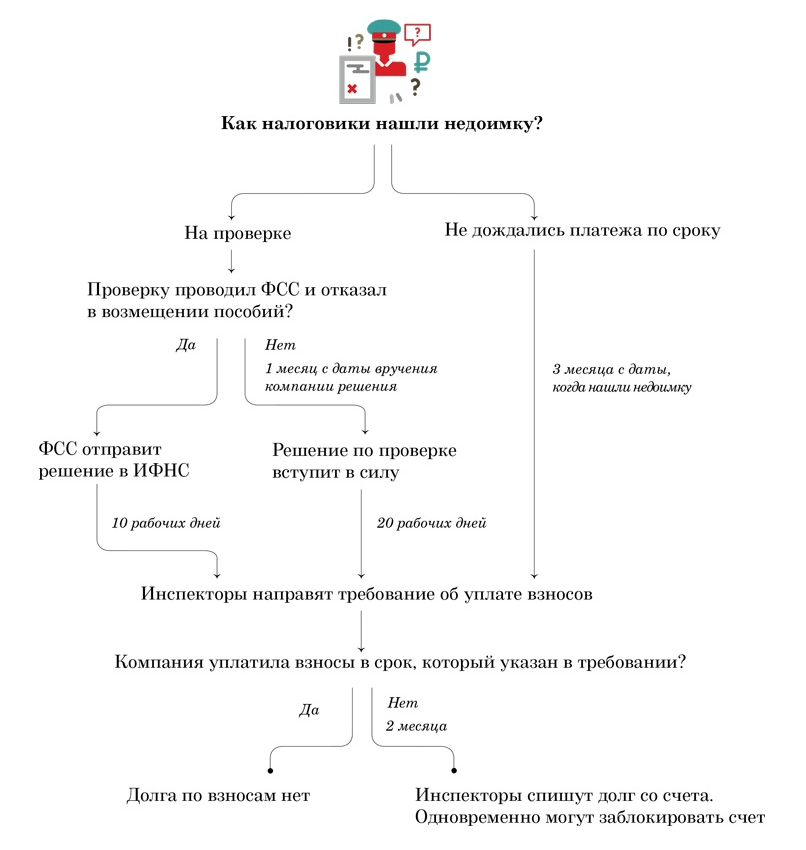

Взыскание недоимки

В случае выявления неправильно начисленных или неуплаченных страховых взносов, налоговые органы имеют право приступить к взысканию недоимки. Это может включать штрафы и пени за несвоевременную уплату или неправильное начисление взносов.

Расчет страховых взносов

Хорошая новость: порядок расчета страховых взносов, база и тарифы в этом году не меняются. Кроме того, сохранены также размеры льготных и дополнительных тарифов. Не изменился и перечень необлагаемых взносами выплат.

На ближайшие три года будут действовать страховые тарифы на обязательное социальное страхование от несчастных случаев на производстве. На 2017-2019 годы сохранятся действующий ранее порядок уплаты и тарифы взносов на травматизм от 0,2% до 8,5% в зависимости от класса профессионального риска.

Однако с 2017 года компании станут платить больше взносов в бюджет из-за увеличения предельной величины базы для начисления страховых взносов. Напомним, что каждый год Правительством РФ устанавливается предельная база отдельно для взносов на социальное страхование и на медицинское страхование.

Прогнозы и изменения

В 2018–2020 годы в правительстве были внесены поправки в Налоговой кодекс, существенно меняющие порядок определения страховых взносов для индивидуальных предпринимателей (ИП). Предложенные изменения позволят сохранить "экономически обоснованный уровень фискальной нагрузки" по уплате страховых взносов для ИП без наемных работников.

Теперь страховые взносы для ИП будут устанавливаться в фиксированном размере и ежегодно индексироваться по решению правительства. Это позволит снизить нагрузку на бизнес и обеспечить устойчивое финансирование Пенсионного фонда.

Однако, в связи с увеличением пенсионного возраста и реформированием системы пенсионного обеспечения, прогнозы на будущее предполагают рост страховых взносов и дефицит Пенсионного фонда.

В целом, изменения в страховых взносах в 2017 году связаны с передачей администрирования налоговым органам и сохранением основных параметров расчета взносов. Однако, в будущем возможны дополнительные изменения и реформы в системе страховых взносов в целях обеспечения устойчивого финансирования пенсионной системы.

См. также

Почему в страховом законодательстве предусмотрены скидки к страховым тарифам?

Как отразить материальную помощь в расчете по страховым взносам?

Что нам скажет Википедия?

В 1990-е годы происходит реформа пенсионной системы и пенсии пенсионерам начинают платить из взносов предприятий в Пенсионный фонд. По закону 1990 года для предприятий тариф взносов в ПФ был установлен в 28 % от фонда оплаты труда, а для работников — в 1 % от заработной платы. В декабре 1991 года был создан пенсионный фонд России. В первые годы из-за роста цен размер пенсий постоянно увеличивали. Но, несмотря на увеличение пенсий, в 1992—1994 годах доходы ПФ устойчиво превышали расходы по двум причинам: во-первых, тарифы для предприятий ежегодно пересматривались на основе ожидаемых расходов ПФ, а, во-вторых, собираемость пенсионных взносов в тот период была высокой из-за еще не распространенной практики уклонения от налогов и сборов. Увеличение количества пенсионеров при одновременном сокращении числа работающих, а также рост неплательщиков среди предприятий из-за финансового кризиса вынудил для покрытия дефицита ПФ держать тарифы взносов в пенсионный фонд на уровне 29 % в середине 1990-х годов. В результате таких высоких тарифов усилилось уклонение предприятий от взносов в ПФ: так, по оценкам Г. А. Яременко, фактическая ставка отчислений в ПФ (рассчитываемая как отношение фактического объема страховых взносов, поступивших в ПФ, к фонду начисленной заработной платы всех занятых в экономике) составила в 1996 г. всего 18 %.

В 2009 году коэффициент замещения составил 28 % при минимальных рекомендованных МОТ 40 %.

Оценки и прогнозы 2010-х гг.

В начале-середине 2010-х годов были сделаны макроэкономические прогнозы на период до 2030 года, которые прогнозируют снижение уровня пенсионного обеспечения и увеличение дефицита Пенсионного фонда. По данным Фонда национального благосостояния, уже в 2018 году дефицит ПФ составил 2,5 трлн рублей, в 2024 году этот дефицит может достигнуть 4 трлн рублей, а к 2030 году — 6 трлн рублей.

В связи с этим в правительстве России рассматриваются различные меры для восполнения дефицита Пенсионного фонда. Одно из основных направлений — повышение пенсионного возраста. В 2018 году был принят закон о повышении пенсионного возраста для мужчин до 65 лет и для женщин до 60 лет. Кроме того, рассматривается увеличение страховых взносов предприятий и реформирование системы накопительного пенсионного обеспечения.