Организация документооборота в бухгалтерском учете играет важную роль в обеспечении качества учета и соответствия требованиям закона. Узнайте о реквизитах и классификации бухгалтерских документов, а также о новом федеральном стандарте ФСБУ 27/2021.

Cодержание

Бухгалтерский учет основан на работе с документами, которые подтверждают различные факты хозяйственной жизни компании. Организация документооборота в бухгалтерском учете играет важную роль в обеспечении качества учета и соответствия требованиям закона. Документы в бухгалтерском учете делятся на первичные и сводные, каждый из которых имеет определенные реквизиты и требования.

Бухгалтерский документ и правила его составления

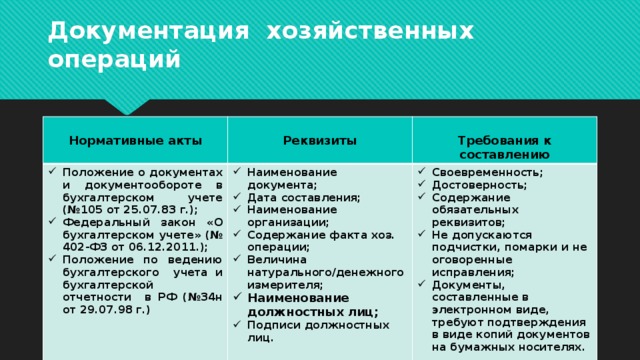

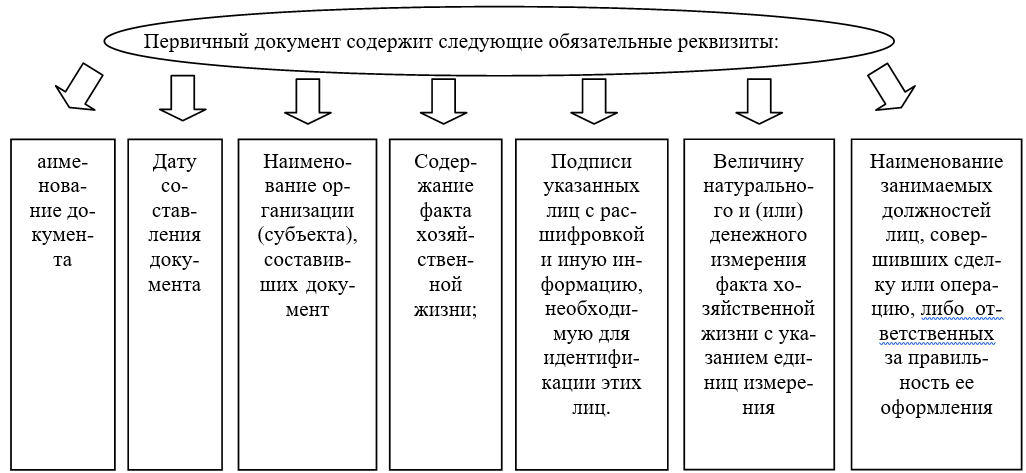

Само слово "документ" происходит от латинского "docēre" (доказывать) и его основное назначение - подтверждать те или иные факты. В бухгалтерском учете документы отражают различные факты хозяйственной жизни компании. Закон позволяет организациям самостоятельно разрабатывать формы документов, исходя из своих потребностей. Однако, существуют обязательные реквизиты для любого учетного документа.

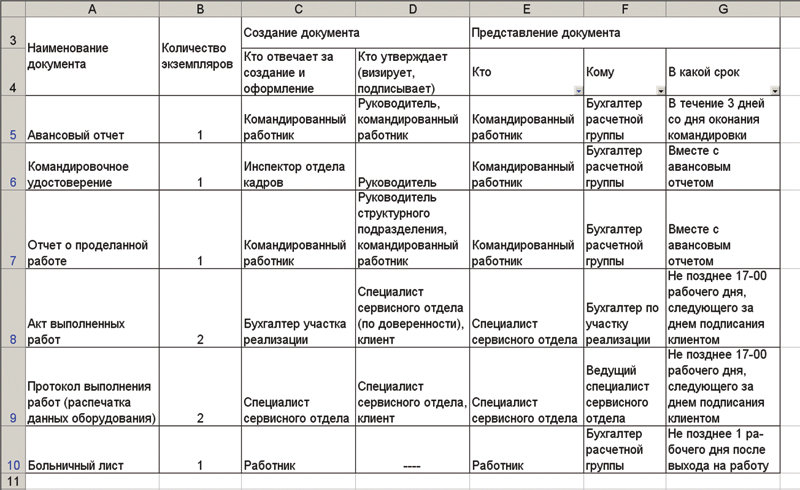

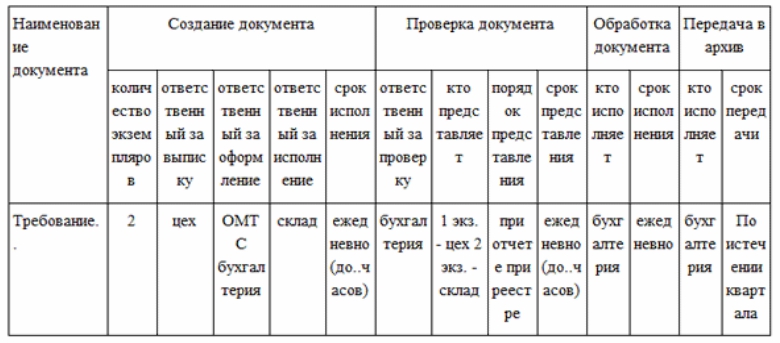

Есть два перечня обязательных реквизитов - для первичных документов и для сводных документов. Эти списки во многом повторяют друг друга и могут быть представлены в виде таблицы.

| Первичные документы | Сводные документы |

|---|---|

| Реквизит 1 | Реквизит 1 |

| Реквизит 2 | Реквизит 2 |

| Реквизит 3 | Реквизит 3 |

Сводные регистры включают отчеты, форма которых определена законом, а информация предназначена для внешних пользователей.

Классификация бухгалтерских документов

Классификация бухгалтерских документов не ограничивается разделением на первичные и сводные. Документы могут быть распорядительными, оправдательными или бухгалтерского оформления. Распорядительные документы отражают решение руководства осуществить операцию, оправдательные заполняются на основании фактов хозяйственной деятельности, а документы бухгалтерского оформления имеют вспомогательный характер.

См. также

Новый федеральный стандарт ФСБУ 27/2021

С 1 января 2022 года вступил в силу новый федеральный стандарт бухгалтерского учета ФСБУ 27/2021 "Документы и документооборот в бухгалтерском учете". Этот стандарт устанавливает требования к документам бухгалтерского учета и документообороту в экономических субъектах, за исключением бюджетных организаций.

Стандарт вводит новые определения и предоставляет возможность применения особых процедур оформления фактов хозяйственной жизни первичными учетными документами. Например, одним первичным учетным документом можно оформить несколько связанных фактов хозяйственной жизни или ряд сделок, заключенных с разными контрагентами. Отдельные факты хозяйственной жизни могут оформляться с определенной периодичностью.

Заключение

Организация документооборота в бухгалтерском учете является важным аспектом обеспечения качества учета и соответствия требованиям закона. Бухгалтерские документы имеют определенные реквизиты и классифицируются по своему назначению. Введение нового федерального стандарта ФСБУ 27/2021 расширяет возможности оформления фактов хозяйственной жизни первичными учетными документами. Это помогает современным организациям быть более гибкими и эффективными в учете финансово-хозяйственных операций.