Документальное оформление кассовых операций является важной частью финансового контроля. Оно представляет собой систему документирования кассовых движений и операций, связанных с денежными средствами в хозяйствующем субъекте. Узнайте о правилах и требованиях к оформлению кассовых операций в данной инструкции.

Cодержание

Документальное оформление кассовых операций является важной частью финансового контроля. Оно представляет собой систему документирования кассовых движений и операций, связанных с денежными средствами в хозяйствующем субъекте. Данная инструкция определяет правила и требования к оформлению кассовых операций, включая процедуры регистрации, учета и контроля.

Документальное оформление и порядок ведения кассовых операций

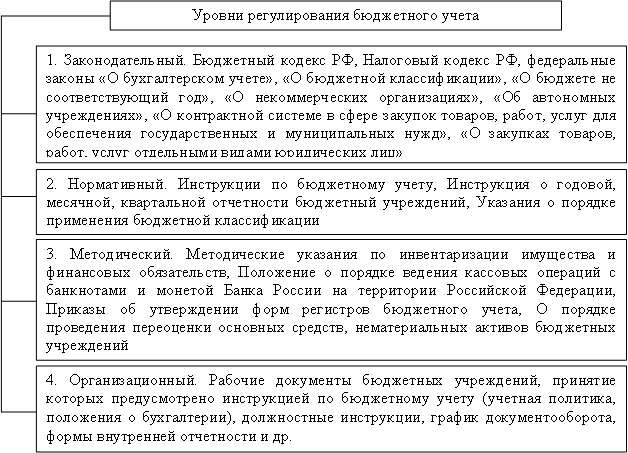

С 01.06.2014 ведение кассовых операций регулируется указанием Банка России «О порядке ведения кассовых операций» от 11.03.2014 № 3210-У (далее — указание № 3210-У). Ранее действовавшее положение о порядке ведения кассовых операций, утв. Банком России 12.10.2011 № 373-П, с этой даты утратило силу.

В процесс документального оформления кассовых операций кардинальных изменений указание № 3210-У не внесло. Основные новшества коснулись:

- Порядка регистрации кассовых операций

- Правил заполнения кассовой документации

Следующие крупные изменения в порядке ведения кассовых операций были введены указанием Банка России от 19.06.2017 № 4416-У и вступили в силу 19.08.2017. Ряд изменений также претерпел порядок выдачи денег под отчет.

Последняя редакция кассового порядка введена с 30.11.2020 (указание Банка России от 05.10.2020 № 5587-У).

Кассовые операции: что к ним относится

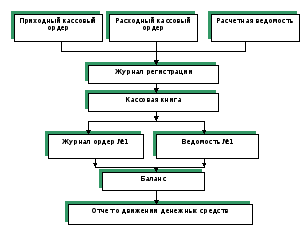

К кассовым операциям относятся следующие виды операций:

- Приходные операции: поступление наличной выручки, получение денег со счета в банке, возврат неиспользованных подотчетных сумм и другие.

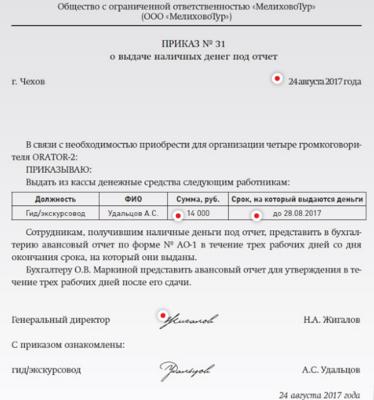

- Расходные операции: выплата зарплаты, выдача подотчетных и командировочных сумм, сдача денег в банк и другие.

Все приходные и расходные операции должны быть обязательно документированы, за исключением ИП, ведущих учет в соответствии с выбранной системой налогообложения.

С 30.11.2020 кассиры должны проводить контроль платежеспособности при приеме наличных денег согласно Указанию ЦБ от 26.12.2006 № 1778-У.

См. также

Документация при ведении кассовых операций

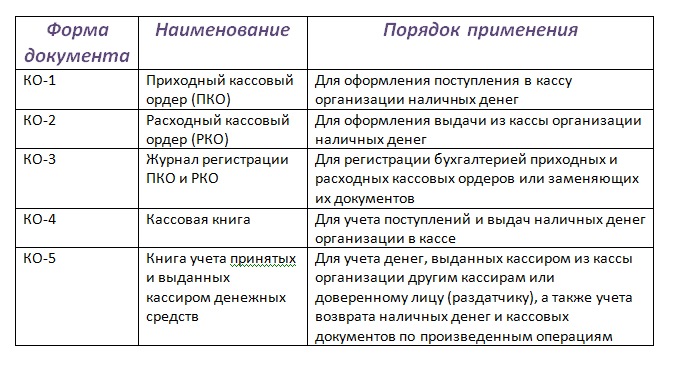

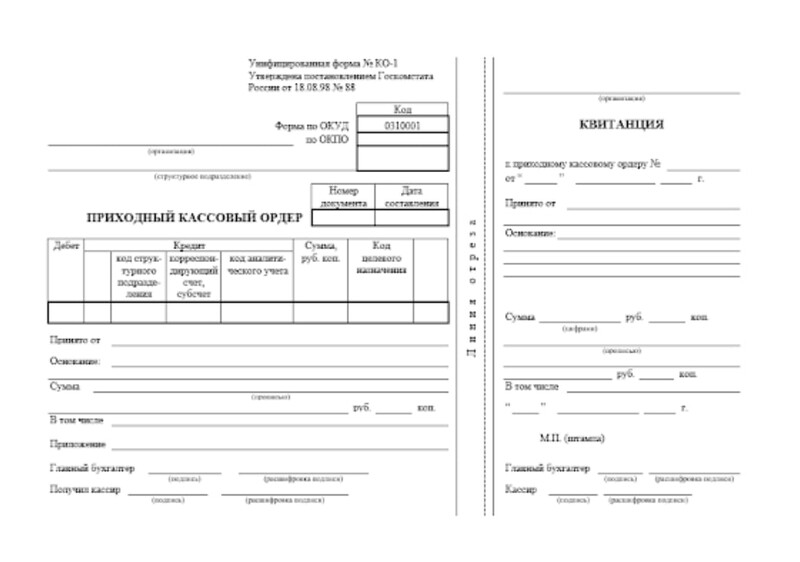

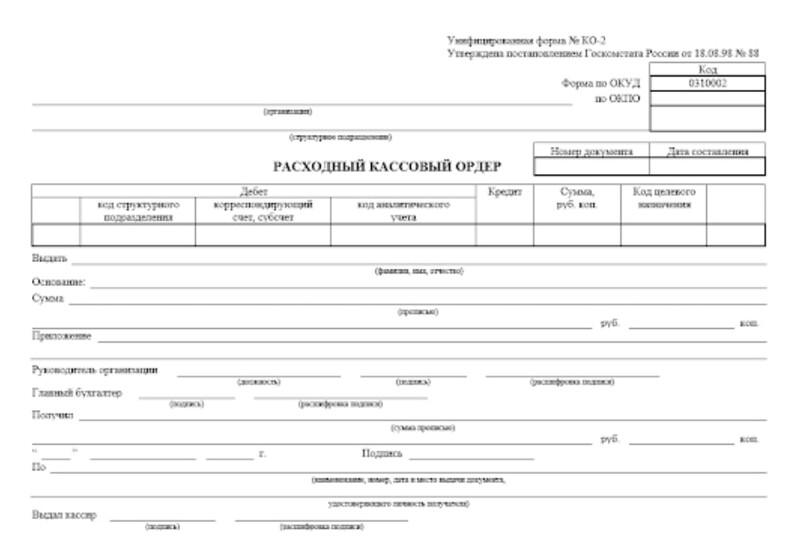

Документальное оформление кассовых операций требует применения унифицированных бланков, установленных постановлением № 88 Госкомстата РФ от 18 августа 1998 года. Некоторые из обязательных бланков включают:

- Кассовая книга (КК) – используется для фиксации и систематизации кассовых операций.

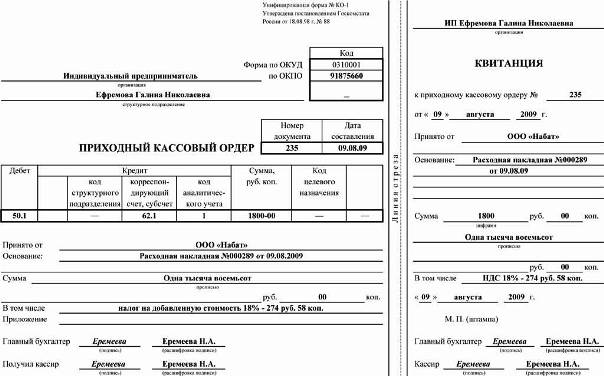

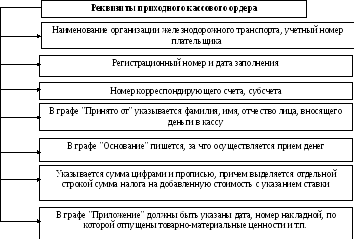

- Приходный кассовый ордер (ПКО) – оформляется при поступлении денег в кассу.

- Расходный кассовый ордер (РКО) – оформляется при выплате денег из кассы.

Все организации и индивидуальные предприниматели, вне зависимости от формы собственности и режима налогообложения, обязаны соблюдать правила и требования при работе с наличными денежными средствами.

Упрощенный порядок ведения кассовых операций для ИП и малого бизнеса

Индивидуальные предприниматели и субъекты малого бизнеса могут использовать упрощенный порядок ведения кассовых операций, предусмотренный законодательством.

Санкции за нарушение порядка ведения кассовых операций предусматривают штрафы и другие меры ответственности.

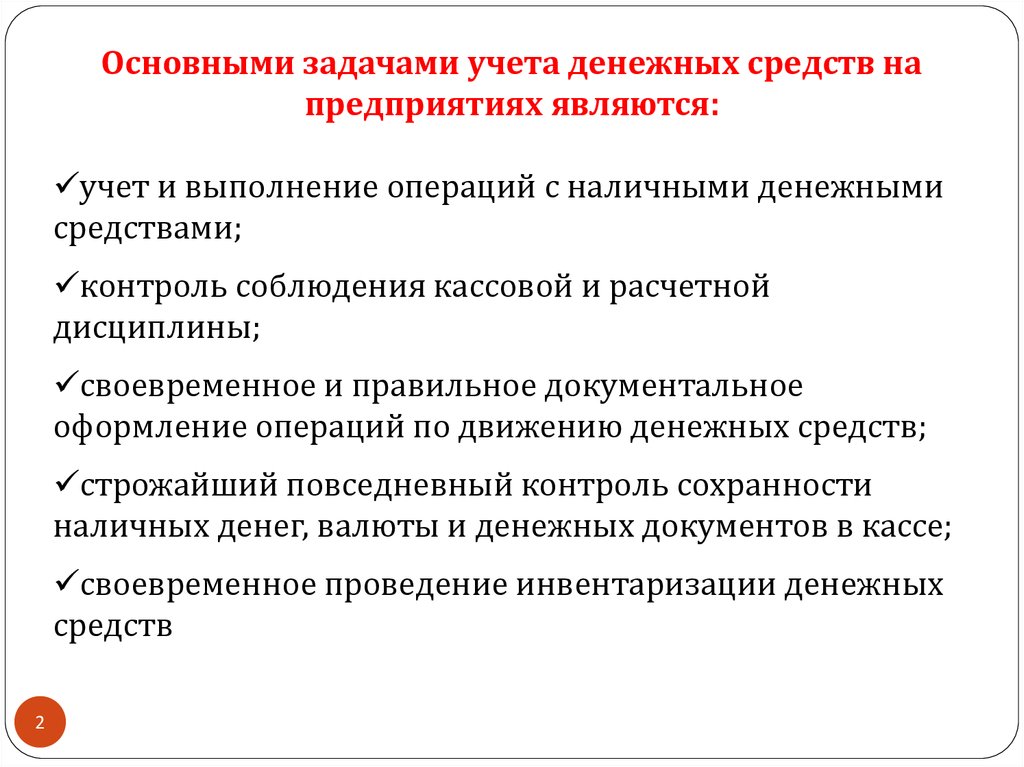

Документальное оформление кассовых операций играет важную роль в обеспечении финансового контроля и обеспечении законности денежных операций. Это включает правила и процедуры оформления кассовых документов, а также проверку соответствия законодательству и защиту интересов собственника.

Важные изменения в порядке ведения кассовых операций были введены последней редакцией указаний Банка России. Они включают новые правила регистрации и заполнения кассовых документов.

Документальное оформление и ведение кассовых операций должны быть прозрачными и соответствовать требованиям законодательства. Для этого необходимо использовать унифицированные бланки и следовать правилам и процедурам, установленным Банком России.

Что нам скажет Википедия?

Документальное оформление кассовых операций является важной частью финансового контроля. Оно представляет собой систему документирования кассовых движений и операций, связанных с денежными средствами в хозяйствующем субъекте. Данная инструкция определяет правила и требования к оформлению кассовых операций, включая процедуры регистрации, учета и контроля.

Основная цель документального оформления кассовых операций – обеспечение законности и достоверности финансовых данных. Это включает проверку соответствия соблюдения законодательных и нормативных актов, а также защиту интересов собственника хозяйствующего субъекта.

Для достижения целей документального оформления кассовых операций необходимо решение ряда задач. Во-первых, это проверка соблюдения законодательных и иных нормативных актов различного уровня. Во-вторых, задачи по обеспечению интересов собственника, включая получение прибыли и эффективное управление капиталом.

Предметом документального оформления кассовых операций являются хозяйственные операции, включающие любые действия, приводящие к изменению стоимости имущества или обязательств любого вида.

Для проведения документального оформления кассовых операций могут применяться различные методы контроля, включая исследование учетной документации и получение фактических данных. Выбор конкретных методов зависит от полномочий контрольно-ревизионных органов и служб, а также от целей и задач финансового контроля.

Результатом документального оформления кассовых операций является соответствующий документ, отражающий результаты проверки и контроля кассовых операций. Этот документ является основой для анализа и принятия управленческих решений в хозяйствующем субъекте.