Узнайте о дополнительных страховых взносах в 2017 году и их влиянии на физических лиц. Как исчисляются и начисляются страховые взносы? Кто является плательщиками и как определяется облагаемая база? Узнайте ответы на эти вопросы в статье на Бух-в-помощь.

Cодержание

Введение

В 2017 году были установлены дополнительные тарифы страховых взносов для отдельных категорий плательщиков, производящих выплаты физическим лицам. Эти тарифы применялись в отношении выплат в пользу физических лиц, занятых на работах, дающих право на досрочное назначение трудовой пенсии.

Основная информация

Дополнительные тарифы страховых взносов были установлены в соответствии со статьей 428 Налогового кодекса Российской Федерации. Плательщики, которые не провели специальную оценку условий труда своих работников, применяли определенные тарифы. Работодатели, которые провели специальную оценку условий труда, уплачивали страховые взносы по другому тарифу.

Исчисление и начисление страховых взносов

При исчислении страховых взносов на обязательное пенсионное страхование по дополнительным тарифам не устанавливался предельный размер базы для начисления взносов. Если предельный размер базы был превышен, взносы начислялись по обычному тарифу и дополнительному тарифу.

В случае полной занятости работника на тяжелых работах, страховые взносы начислялись по соответствующему дополнительному тарифу со всех начисленных выплат в пользу работника.

Если работник не был занят на работах с вредными, тяжелыми и опасными условиями труда, страховые взносы по дополнительным тарифам не начислялись.

См. также

Администрирование страховых взносов

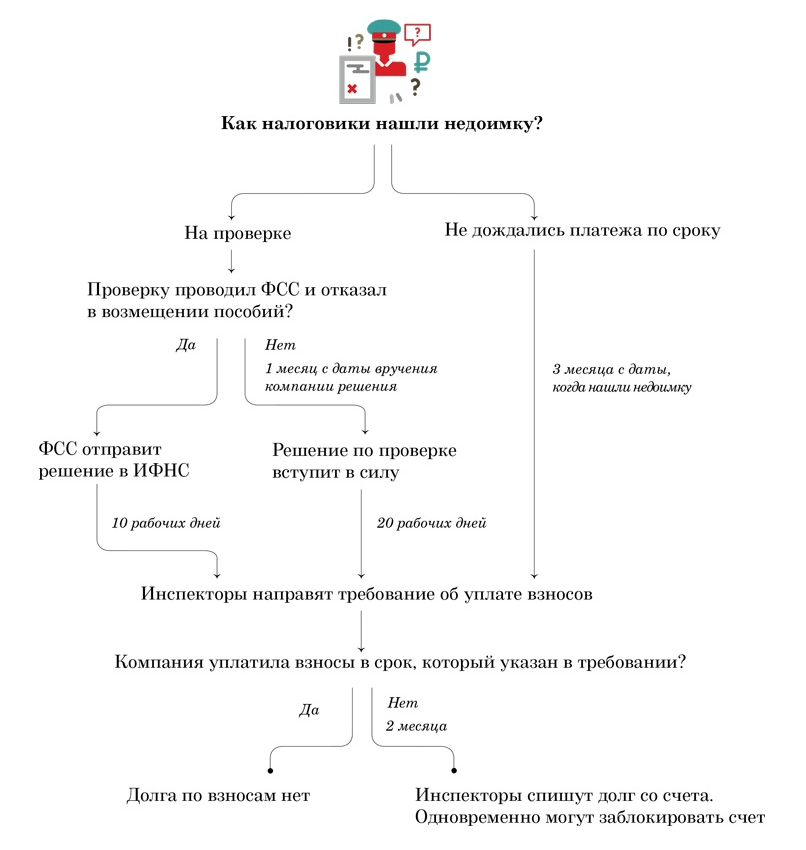

С 1 января 2017 года администрирование страховых взносов на обязательное пенсионное и медицинское страхование перешло в ведение Федеральной налоговой службы Российской Федерации. Однако, ряд функций в части администрирования остался за Пенсионным фондом России.

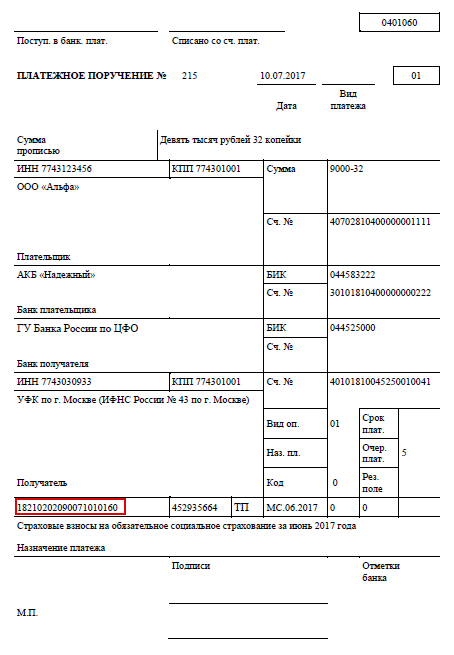

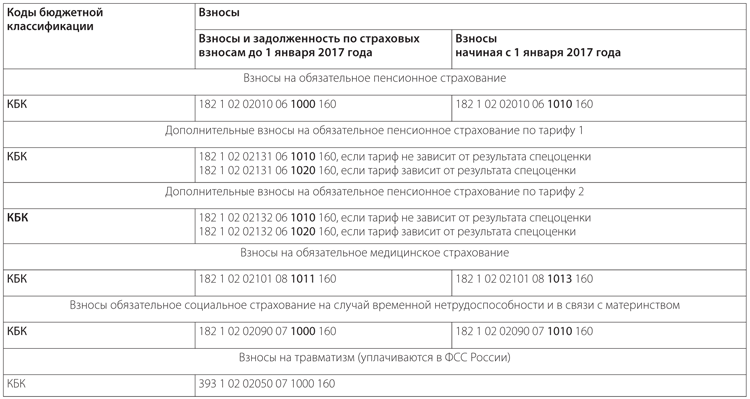

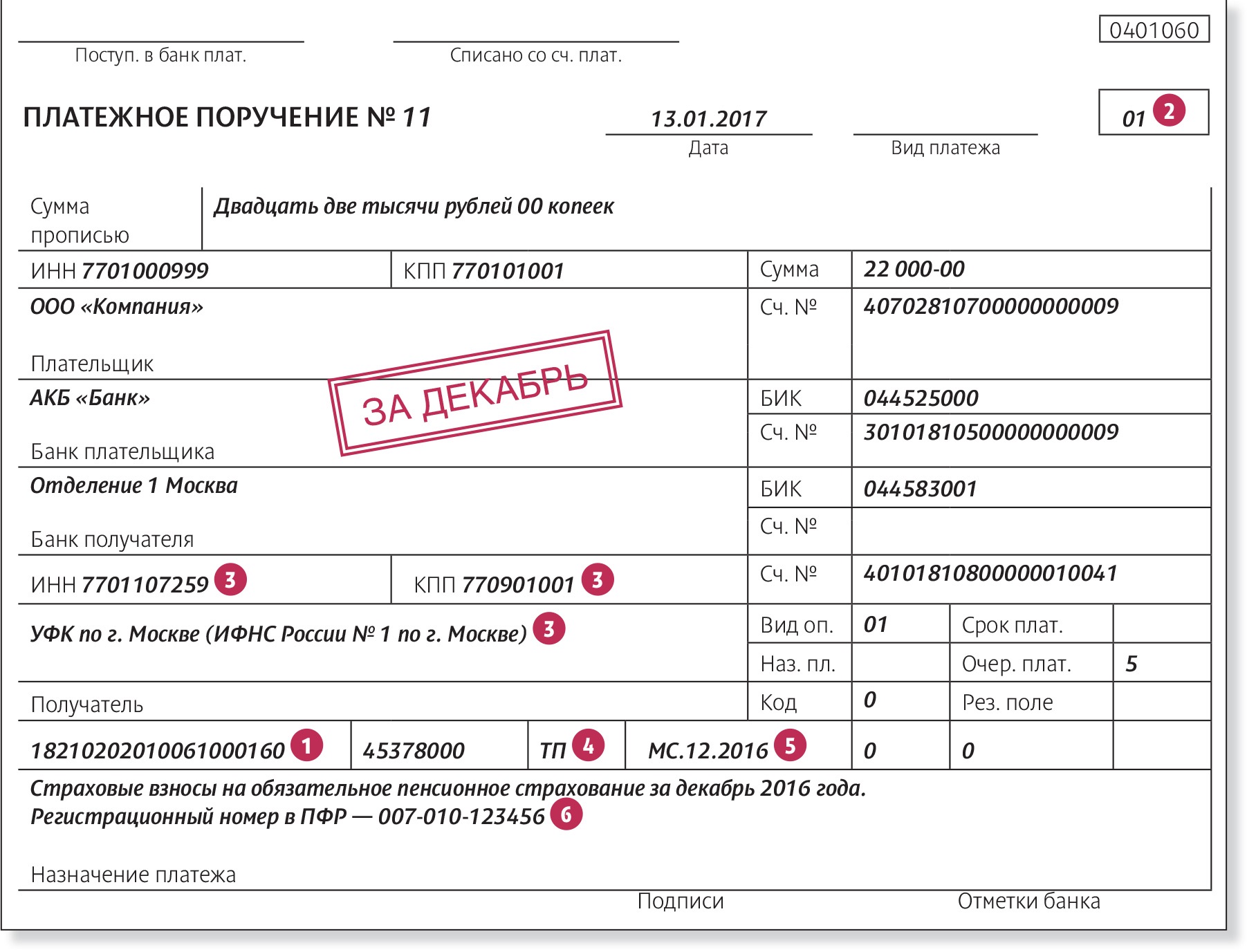

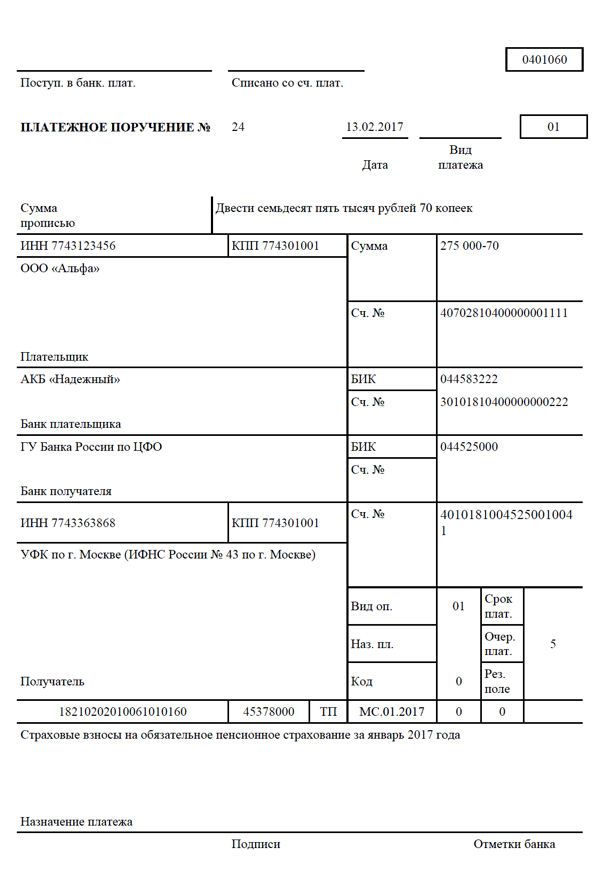

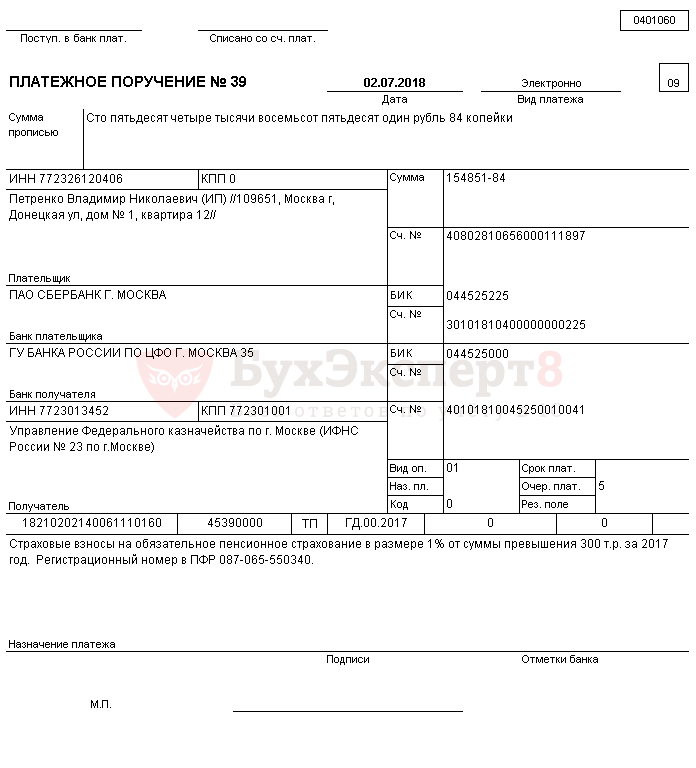

Для своевременного поступления средств страховых взносов в бюджетную систему Российской Федерации, особое внимание должно быть обращено на заполнение реквизитов при переводе денежных средств.

Влияние на физических лиц

Передача администрирования страховых взносов в Федеральную налоговую службу не отразилась на правах физических лиц на обязательное социальное страхование. Суммы страховых взносов по-прежнему учитываются на индивидуальных лицевых счетах граждан в Пенсионном фонде России.

Плательщики и облагаемая база

Плательщиками страховых взносов являются организации, индивидуальные предприниматели и физические лица, производящие выплаты в пользу физических лиц. Облагаемая база для исчисления страховых взносов определяется отдельно для каждого застрахованного и учитывает выплаченные доходы в натуральном виде.

Расчетный период по страховым взносам - календарный год, а отчетными периодами являются первый квартал, полугодие и девять месяцев календарного года. Предельная величина базы для начисления страховых взносов ограничена и ежегодно индексируется с учетом роста средней заработной платы в Российской Федерации.

См. также

Заключение

Дополнительные страховые взносы в 2017 году вводили дополнительные тарифы для отдельных категорий плательщиков. Передача администрирования страховых взносов в Федеральную налоговую службу не повлияла на права физических лиц на обязательное социальное страхование. Облагаемая база для исчисления страховых взносов определяется отдельно для каждого застрахованного.

Что нам скажет Википедия?

Российский рынок страхования жизни на протяжении многих лет (конец 1990-хх — начало 2000-хх) был сильно загрязнен «серыми схемами» по оптимизации налогообложения фонда оплаты труда предприятий. Через мнимое страхование жизни своих сотрудников компании и организации уменьшали уплачиваемые социальные налоги. Однако к 2005 году эта практика была практически полностью пресечена Минфином РФ и налоговыми органами.

С 2010 года страхование жизни — один из самых быстрорастущих сегментов российского страхования. За 2010—2013 годы прирост страховых премий год к году составлял около 150 %, в 2014—2015 годах прирост снизился до примерно 120 %, а в 2016 резко вырос до 160 % год к году. В первом квартале 2017 года по объёмам собранных страховых премий страхование жизни впервые обогнало ОСАГО, при этом на конец 2019 объёмы страховых премий по страхованию жизни почти вдвое превосходили сбор премий по ОСАГО. Тем не менее, страхование жизни в РФ все еще заметно отстает по ключевым показателям (проникновение и плотность страхования) от экономически развитых стран Европы, Азии и Америки.