В статье рассматриваются изменения, внесённые в налоговое законодательство с 1 января 2018 года, касающиеся новой главы 34 НК РФ о страховых взносах. Обсуждаются категории плательщиков, объекты обложения, сроки подачи деклараций и основные тарифы. Также рассматриваются пониженные ставки для определенных категорий и порядок уплаты взносов.

Cодержание

Введение изменений в налоговое законодательство

С 1 января 2018 года в Налоговом кодексе Российской Федерации введена новая глава 34, регулирующая страховые взносы. Принятие данной нормы вызвано необходимостью упорядочивания системы уплаты страховых взносов и повышения эффективности контроля за их начислением и уплатой.

Плательщики страховых взносов

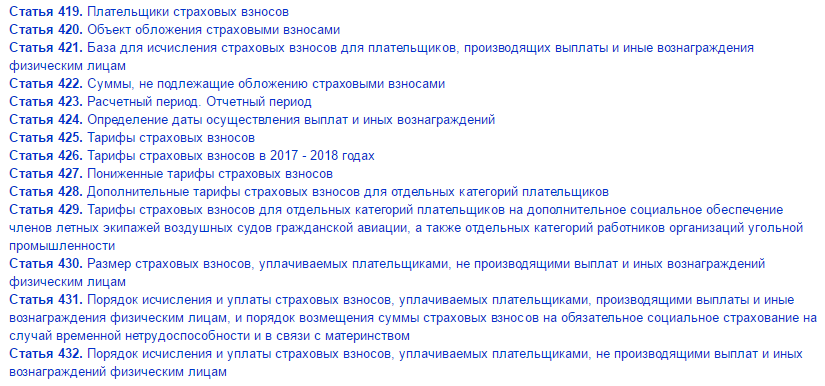

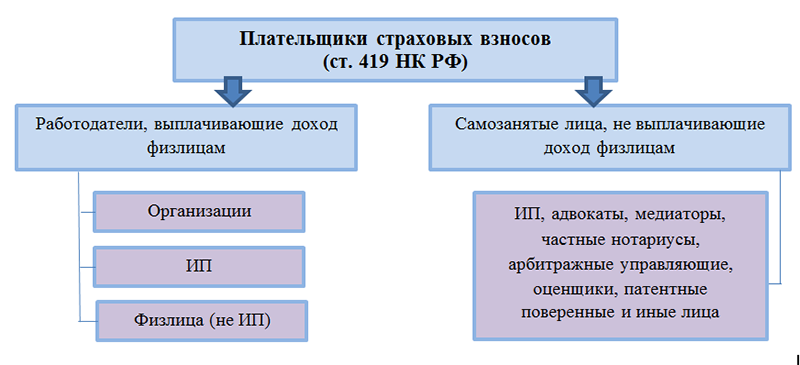

Согласно статье 419 Налогового кодекса, плательщиками страховых взносов являются:

- Организации;

- Индивидуальные предприниматели;

- Физические лица, не относящиеся к индивидуальным предпринимателям;

- Лица, занимающиеся частной практикой (адвокаты, нотариусы, медиаторы).

Обязанность по уплате страховых взносов возникает у граждан и организаций, которые производят выплаты или иные вознаграждения физическим лицам.

Объект и база обложения страховыми взносами

Объектом обложения страховыми взносами являются выплаты, производимые плательщиками. Базой для исчисления страховых взносов являются все денежные вознаграждения, в том числе выплаты в натуральной форме, оцененные по рыночной стоимости (ст. 420 НК РФ).

См. также

Суммы, не подлежащие обложению

Согласно статье 422, существуют категории сумм, не подлежащих обложению страховыми взносами. К ним относятся:

- Компенсации за нанесенный вред;

- Пособия по временной нетрудоспособности;

- Пенсии и социальные выплаты.

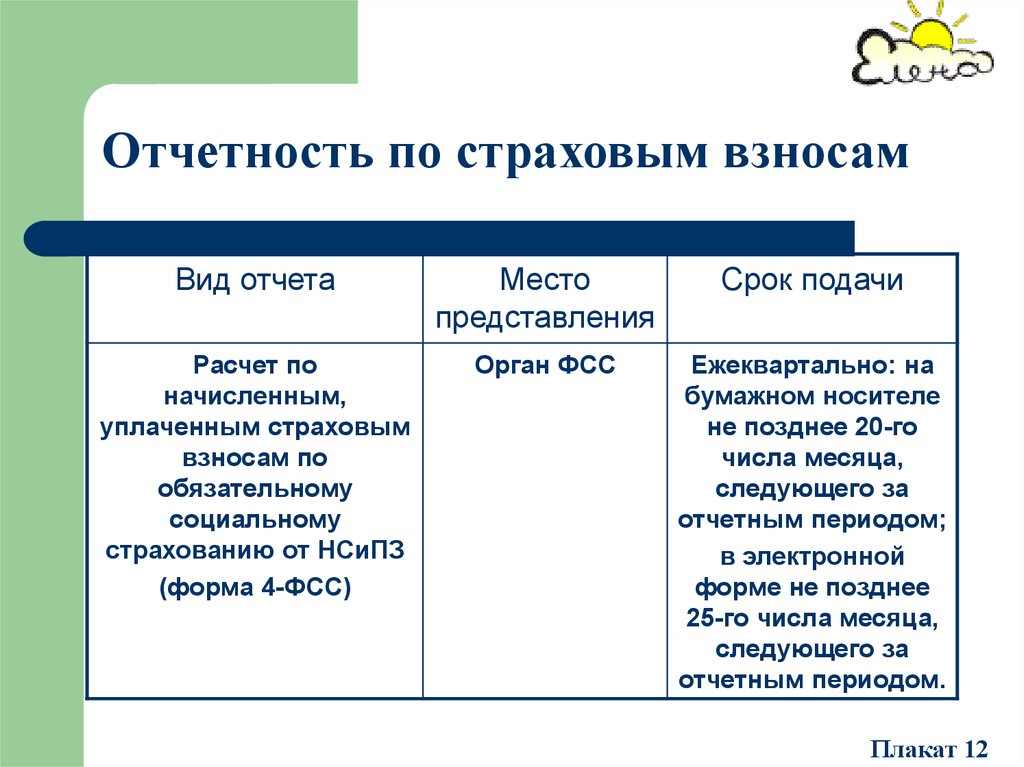

Расчетный и отчетный период

Расчетный период для исчисления и уплаты страховых взносов установлен равным:

- 1 квартал;

- Полугодие;

- 9 месяцев;

- Год.

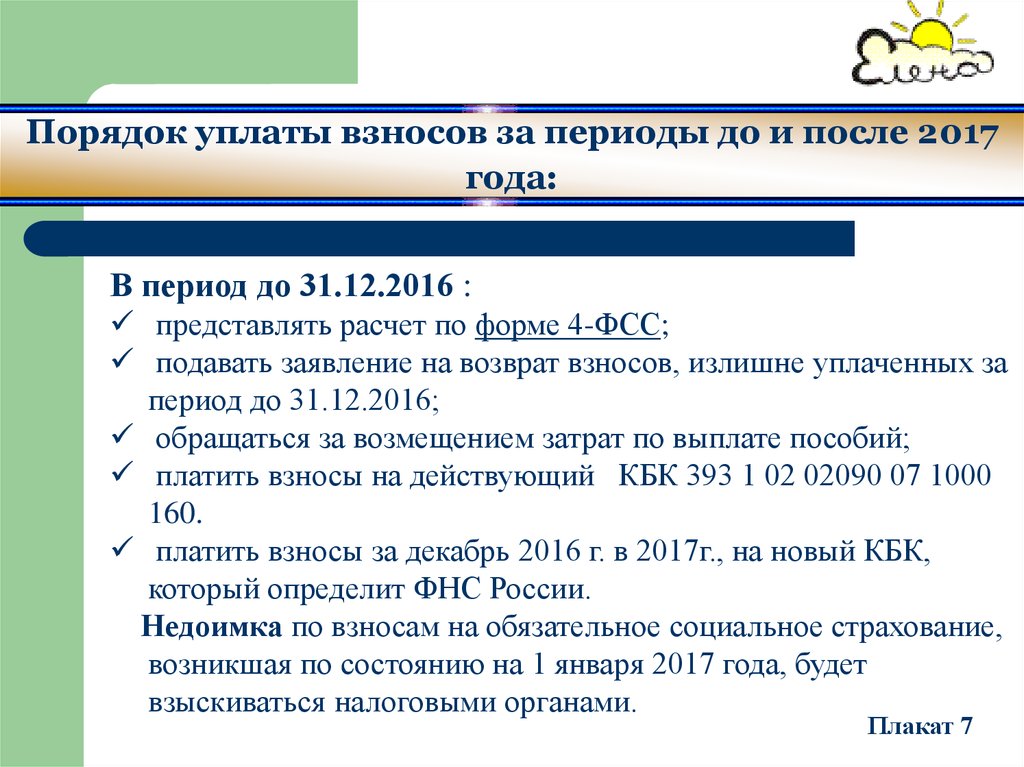

Сроки подачи деклараций по страховым взносам также определены в Налоговом кодексе и должны быть соблюдены для избежания штрафов и пеней.

Тарифы страховых взносов

Основные тарифы страховых взносов, регулируемые статьей 425 НК РФ, установлены следующим образом:

| Вид страхового взноса | Тариф (в процентах) |

|---|---|

| Обязательное пенсионное страхование | 22% |

| Обязательное медицинское страхование | 5.1% |

| Обязательное социальное страхование | 2.9% |

См. также

Пониженные и дополнительные тарифы

Статья 427 Налогового кодекса позволяет устанавливать пониженные тарифы страховых взносов для определенных категорий плательщиков. Например, индивидуальные предприниматели, работающие в затронутых отраслях экономики, могут рассчитывать на сниженные ставки.

Порядок исчисления и уплаты страховых взносов

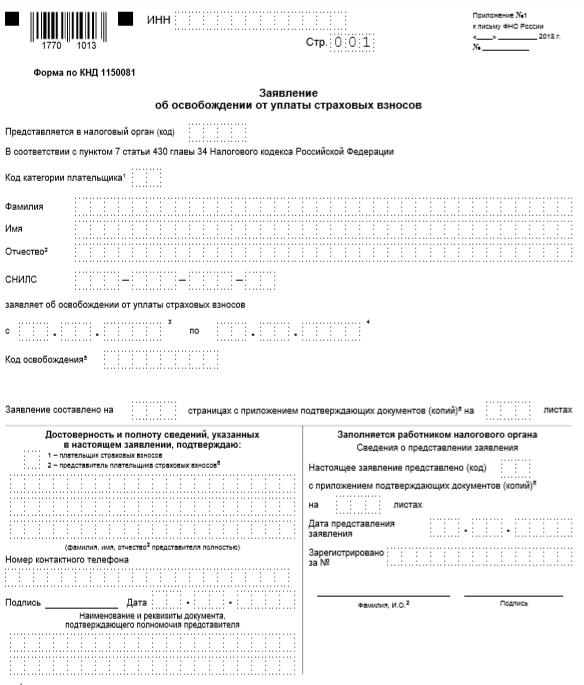

Для плательщиков, производящих выплаты физическим лицам, порядок исчисления и уплаты страховых взносов устанавливается в статье 431 НК РФ. Важно учитывать, что суммы страховых взносов подлежат возмещению в случае, если они были уплачены не в надлежащем размере. Порядок возмещения установлен отдельной нормой Налогового кодекса.

Заключение

Новая глава 34 НК РФ о страховых взносах с 2018 года отражает современные требования законодательства и направлена на упрощение процедур, связанных с уплатой страховых взносов. Упрощение контроля и учета, а также введение пониженных тарифов для отдельных категорий плательщиков создают более благоприятные условия для ведения бизнеса в России.

См. также

Что нам скажет Википедия?

Новая глава 34 НК РФ о страховых взносах с 2018 года