Узнайте, как платить НДФЛ при увольнении в 2024 году и как отразить его в 6-НДФЛ. Обзор новых правил и сроков уплаты налога на сайте Бух-в-помощь.

Cодержание

24 уведомления и 24 налоговых платежа в 2024 году

С начала 2024 года по налогу на доходы физических лиц (НДФЛ) введено немало изменений. В этой статье мы обобщили всю информацию и рассказали о том, как теперь нужно платить НДФЛ, а также о других важных новшествах по этому налогу.

Главное изменение: с 2024 года стало больше расчетных периодов по НДФЛ. В 2023 году их было 13: по одному в каждом месяце и два – в декабре. Теперь их 24 – по два ежемесячно.

Вот какие расчетные периоды действуют в 2024 году:

| Период | Сроки уплаты |

|---|---|

| 1-й период | с 1 по 22 число текущего месяца |

| 2-й период | с 23 числа текущего месяца по последний день месяца |

В 2023 году расчетный период по НДФЛ длился с 23 числа прошлого по 22 число текущего месяца, кроме января и декабря. Такой период, не совпадающий с календарным месяцем, внес путаницу в расчеты и затруднил отчетность. Появление второго расчетного периода должно устранить этот недостаток – теперь в расчет не будет попадать неделя из другого календарного месяца. Однако, бизнесу придется в два раза чаще подавать уведомления.

Таким образом, схема уплаты налога в 2024 году следующая:

- За первую часть зарплаты, выплаченную до 22 числа, необходимо подать уведомление и заплатить налог до 25 числа текущего месяца.

- За вторую часть зарплаты, выплаченную с 23 числа до последнего дня месяца, необходимо подать уведомление и заплатить налог до 28 числа текущего месяца.

Если последний день срока выпадает на выходной или праздничный день, срок уплаты переносится на первый рабочий день.

Например, компания выплачивает первую часть зарплаты 5 числа, а вторую – 20 числа. Обе даты приходятся на первый расчетный период. Во втором расчетном периоде, который длится с 23 числа по последний день месяца, выплат не будет. В таком случае НДФЛ, удержанный с обеих выплат, нужно заплатить один раз – до 28 числа, а уведомление подать до 25 числа.

Однако, есть исключения. Например, если 20 числа выплачена первая часть зарплаты, а 25 числа подано уведомление по ЕСН (единому социальному налогу). Если кто-нибудь из работников в последнюю неделю месяца уволится или уйдет в отпуск, то "активируется" второй расчетный период: придется подавать уведомление до 3 числа и платить налог до 5 числа следующего месяца.

Новое правило применения налоговых ставок

Ставки НДФЛ перечислены в статье 224 Налогового кодекса РФ. С большинства выплат, которые производят физическим лицам наниматели, нужно считать налог по ставкам.

Например, в 2023 году компания выплатила физлицу зарплату в сумме 3 миллиона рублей и дивиденды также в сумме 3 миллиона рублей. Обе суммы облагаются НДФЛ по одинаковой ставке. По правилам 2023 года каждая из этих баз облагалась налогом отдельно. Поскольку каждая база не превышала 5 миллионов рублей, то применялась ставка 13%: 3 000 000 * 13% = 390 000 рублей. Такой налог был удержан с заработной платы.

Сроки уплаты НДФЛ в 2023-2024 годах

В 2023 году НДФЛ платили по-новому в связи с переходом на единый налоговый платеж. Однако, с 1 января 2024 года сроки уплаты НДФЛ снова изменились.

Теперь все компании перечисляют общую сумму на единый налоговый счет для исполнения совокупной обязанности налогов, авансовых платежей по налогам, сборов, страховых взносов, пеней, штрафов, процентов. Все налоговые обязательства взимаются с единого налогового счета, а распределяет их дальше ИФНС.

Налог нужно платить как при выплате аванса, так и при выплате заработной платы по итогам месяца.

См. также

Налоговый и расчетный периоды по НДФЛ

Налоговым периодом по НДФЛ является год. С 1 января 2024 года изменился расчетный период.

Расчетный период в 2024 году:

С 1 января 2024 года введены новые расчетные периоды по НДФЛ.

В зависимости от того, когда вы удержали НДФЛ, сроки уплаты различаются.

Расчетный период в 2023 году:

С 2023 года для НДФЛ установлены новые расчетные периоды, которые не приравнены к месяцу или другому календарному сроку.

Налог нужно начислять за период с 23-го числа предыдущего месяца по 22-е число текущего месяца и перечислять в бюджет – не позднее 28-го числа текущего месяца.

Например, НДФЛ с зарплаты работников за период "23 марта – 22 апреля" нужно заплатить не позднее 28 апреля.

Дата признания дохода в виде заработной платы

Датой получения дохода в виде заработной платы считается день выплаты дохода или день передачи дохода в натуральной форме.

Поэтому удерживать НДФЛ нужно и при выплате аванса, и при расчете за месяц (подп. 1 п. 1 ст. 223 НК РФ).

Например, сроки выплаты аванса за январь — 20.01.2024, зарплаты — 05.02.2024. Удержать НДФЛ нужно и 20 января, и 5 февраля.

Сроки перечисления НДФЛ в 2024 году

С 1 января 2024 года установлены новые сроки уплаты НДФЛ. Основные даты для уплаты - это 28-ое и 5-ое числа.

Платить НДФЛ нужно так:

- Для НДФЛ, исчисленного и удержанного с 23 по 31 декабря, сроки оставили прежними – перечислить нужно не позднее последнего рабочего дня текущего года.

- Для НДФЛ, исчисленного и удержанного в течение месяца, срок уплаты – 5 число следующего месяца.

Как платили НДФЛ в 2023 году:

В 2023 году перечислять налог нужно было по следующим правилам:

| Месяц | Сроки уплаты |

|---|---|

| Январь | перечислить до 31 января |

| Февраль-ноябрь | перечислить до 25 числа месяца, следующего за расчетным |

| Декабрь | перечислить не позднее последнего рабочего дня текущего года |

См. также

Для кого профессиональный стандарт педагога обязательным к применению?

Пример. Расчет и уплата НДФЛ

1 марта 2023 года Ивановна А.А. приняли на работу. Заработная плата нового сотрудника составляет 200 000 рублей в месяц. У него есть один ребенок 8 лет.

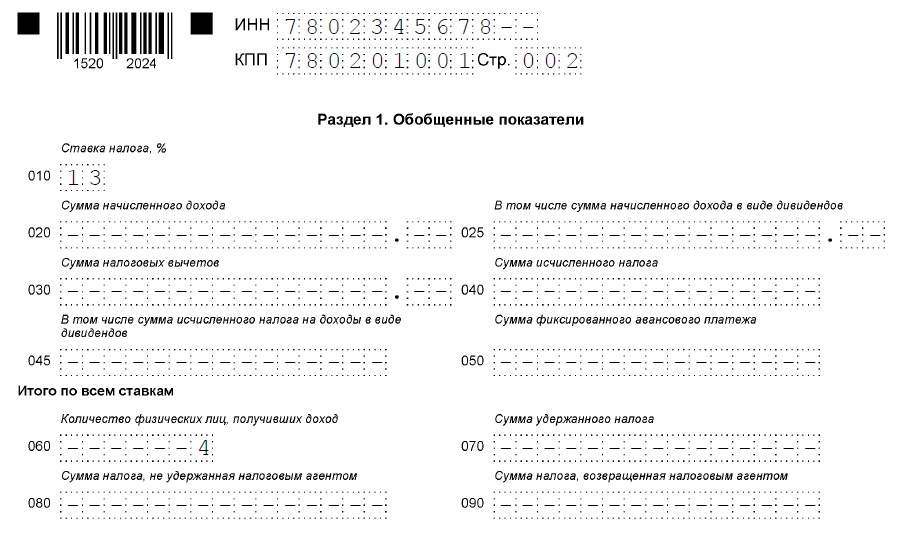

Смотрите в таблице, какие данные надо будет отразить в разделе 1 отчета за 1 квартал 2024 года.

То есть, несмотря на то, что срок уплаты по 6-ому сроку приходится на апрель, этот НДФЛ нужно отразить в отчете за 1 квартал.

Новые сроки по НДФЛ мы разбирали тут.

Про заполнение 6-НДФЛ, РСВ и других отчетов расскажут на курсе повышения квалификации "Бухгалтер на ОСНО: налоговая и бухгалтерская отчетность". Сейчас в рамках акции цена на курс снижена на 80% – до 4 990 рублей. После прохождения курса вы получите официальное удостоверение о повышении квалификации по почте России. Ваш работодатель увидит его в государственном реестре ФИС ФРДО Рособрнадзора.